En 2014, la emisión monetaria acumuló un

incremento cercano al 23% anual (diciembre 14 vs diciembre 13); totalizando un

incremento de la oferta de pesos en torno a los $85.365 millones en el año y

stock final de base monetaria de $462.564 millones. Este incremento de base

monetaria ($85.365 MM) es consecuencia principalmente de la emisión para

financiar al Tesoro por $161.508 millones, un 72% mayor respecto al señoreaje

de 2013 ($94.082 millones). En menor escala, también se emitieron unos $48.334

millones con el fin de comprar divisas (USD 5.860 millones) que se acumularon

como reservas o se utilizaron para pagar deuda del Tesoro en dólares. Del otro

lado, el BCRA “esterilizó” $121.435 millones con pases y letras para

descomprimir el desequilibrio monetario.

Sin embargo, el año monetario tuvo dos partes bien diferencias, los primeros 9 meses

de Fábrega y el último trimestre de Vanoli. La política de Vanoli fue más

laxa que la de su antesesor. Durante los primeros 9 meses, mientras que

Fábrega mantuvo la base monetaria casi constante de manera que el exceso de

saldos nominales se licúe con la inflación, en los últimos 3 meses del año Vanoli emitió el 95% de todo lo que

creció la base ($80.249 MM de $85.368 MM).

Fue así que

mientras que Fábrega llevó a cabo una fuerte política de esterilización,

absorbiendo casi el 96% de la emisión bruta ex ante ($111.903 MM de letras y pases), Vanoli absorbió solamente un 14% de lo que

emitió ($9.533 MM).

Los mecanismos de esterilización

también fueron diferentes entre ambas presidencias, destacándose herramientas

de más corto plazo en los tres meses de presidencia de Vanoli. Mientras que Fábrega priorizó la absorción de

pesos a través de letras; Vanoli le dio un mayor uso a los pases como

herramienta de absorción, lo que esconde una marcada preocupación por no

subir las tasas de interés. Claramente, la actual política de absorción muestra

que la autoridad monetaria busca disminuir la importancia relativa de las

LEBACs de manera de ponerle un freno al crecimiento de su pasivo remunerado

bajando las tasas.

Con los datos del 2014 se puede concluir que,

al menos con la evidencia disponible hasta ahora, la política de Vanoli es más expansiva que la de Fábrega. Para

visualizar esto último se pueden plantear dos ejercicios. Si hubiese continuado

todo el año la política de esterilizar el 96% de la emisión bruta, la base monetaria

hubiese cerrado 2014 en torno a $369.973 millones, con sólo una expansión neta

de $8.393 millones (+2.3% a/a) y las Lebacs (y pases) habría totalizado unos

$201.448 millones (en vez de los $121.425 MM). Hay que decir que este ejercicio no tiene en cuanta la estacionalidad propia de fin de año, que hace que la demanda de dinero se incremente por las fiestas, vacaciones, aguinaldo, etc y por ende exige que el BCRA emita más pesos y aumente la cantidad de dinero hacia fin de año. Siguiendo esta línea de pensamiento, si la base monetaria neta se hubiese incrementado al ritmo promedio de Fábrega (excluyendo Enero ’14), la base hubiese cerrado el año en torno a $428.472 millones (+18.5% a/a), con una colocación de letras y pases $14.000 millones superior a la observada. En realidad cerró en $462.564 millones (+22.6%).

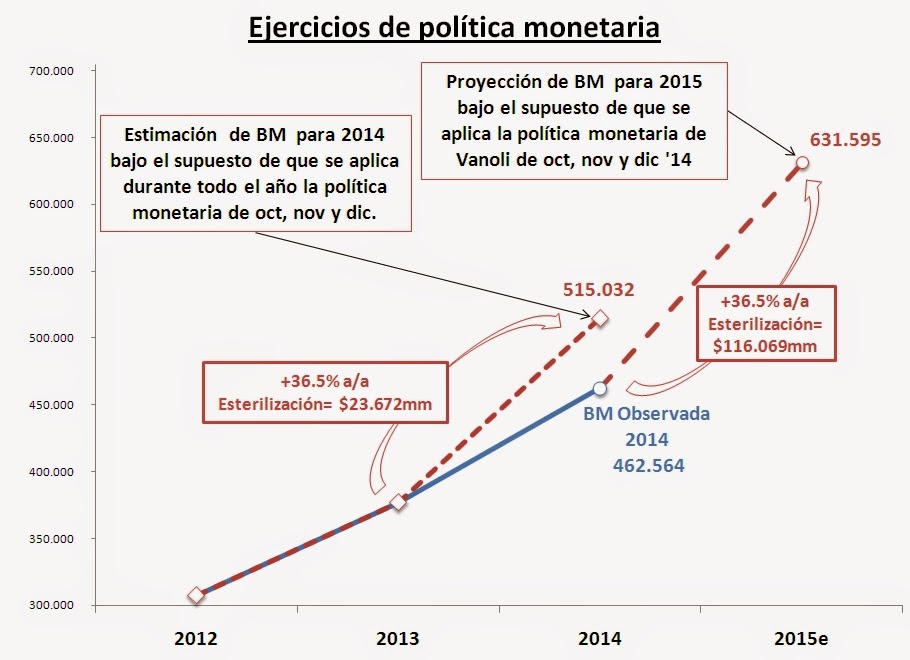

Se puede hacer el ejercicio opuesto. Si se hubiese

aplicado la política de esterilización de Vanoli, de los últimos tres meses,

durante todo el 2014, las LEBACs y pases

habrían crecido tan sólo $23.672 millones, haciendo que la base monetaria neta aumente en $137.835

millones hasta ascender a $515.032 MM hacia fin de año, lo que representa un

aumento interanual de 36.5% en diciembre ’14.

Cabe resaltar que la emisión monetaria de 2014 (+$161.508 MM) estuvo más que nunca explicada por la necesidad de financiar al

Gobierno Nacional, dado que ascendió a 3.6% del PBI, aumentando 90 puntos

básicos en relación a 2013 cuando había alcanzado 2.7% del PBI ($94.082 MM). En

9 meses Fábrega emitió el 47% del total para financiar el exceso de gasto de

Kicillof, el otro 53% fue emitido por Vanoli en los últimos tres meses del año.

Si bien los datos disponibles

hasta el momento mostrarían que Vanoli ha sido más expansivo que Fábrega, no se

pude ignorar que al actual presidente del BCRA le tocó la “estacionalidad alta

del mercado monetario”, en la cual hay más demanda de dinero y por ende la

autoridad monetaria se ve obligada a emitir más pesos para abastecer ese mayor

apetito por dinero de parte del público. Es decir, hacia fin de año la demanda

de dinero se encuentra en un pico estacionalmente elevado, lo que le permite al

BCRA absorber una menor proporción de los pesos que emite. De hecho el siguiente

gráfico muestra que la demanda de pesos se empezó a recuperar levemente (aunque

su variación sigue siendo negativa) y cerró el año con una caída en torno al 7%

a/a (diciembre de 2014); prácticamente la mitad de caída que presentaba a

mediados de año.

Justamente, esta “mejora”

estacional de fin de año que experimenta la demanda de dinero es lo que le

otorga más grados de libertad al BCRA, permitiendo incrementar la emisión para

financiar al Tesoro y esterilizar menos, sin generar presiones inflacionarias y

cambiarias adicionales. En conclusión, el Gobierno usufructuó el aumento

estacional de fin de año de la demanda de dinero para hacer más laxa la

política monetaria sin tener que pagar el costo de una inestabilidad

financiera.Este fenómeno camufla las intenciones de política del actual presidente

del BCRA. Para que se entienda, se podría interpretar que Vanoli emitió más

porque tenía que emitir más hacia fin de 2014 y no le quedaba otra opción.

Pero lo fundamental a entender es lo siguiente: ahora en el

primer trimestre de 2015 la demanda de dinero es estacionalmente baja. Por

ende, hay que seguir de cerca la colocación de LEBACs y ver si el nuevo

presidente del BCRA actúa en forma diferente a lo hecho a fin de año y comienza

a reducir la velocidad de la expansión de la oferta para evitar que emerja el

desequilibrio monetario capaz de reavivar la aceleración inflacionaria y la inestabilidad

financiera. Para conseguir que la actual

estabilidad financiera se prolongue durante 2015 y poder entregar el poder con

estabilidad macroeconómica, el gobierno deberá ajustar la evolución de la

oferta monetaria al comportamiento de la demanda de dinero (que no maneja).

Cuánto más débil sea la demanda de dinero, más LEBACs deberá colocar para

ajustar la variación de la cantidad de dinero, evitar el desequilibrio

monetario y preservar la estabilidad financiera. Acá se juega el partido realmente importante.

No hay comentarios:

Publicar un comentario