Aquí abajo, todos los Números.

En agosto pasado el BCRA perdió usd380 millones de reservas, de los cuales usd260 millones se los llevaron los particulares como ahorro. Del otro lado, la base monetaria se expandió $17.500 MM, porque se emitieron $29.100 MM para financiar al Tesoro (a cambio recibe pagarés intransferibles) y sólo se absorbieron $10.800 MM vía LEBACs y Pases. Esta tendencia se profundiza en septiembre.

En pocas palabras, empieza a suceder lo que advertíamos. Estamos en la segunda mitad del año; "la parte complicada” para nuestra macroeconomía.

En este período se recauda menos, se gasta más, aumenta el déficit fiscal,

se incrementa la dominancia fiscal y el BCRA pierde reservas. Concretamente, de aquí hacia fin de año la cantidad de

pesos va a aumentar y las reservas van a caer, deteriorándose el balance de la

autoridad monetaria. ¿Consecuencia? El mercado cambiario enfrenta una fuerte presión de demanda que, con

tipo de cambio cuasi fijo, genera fuertes expectativas de devaluación futura.

El BCRA ya comenzó a tomar medidas para minimizar la

pérdida neta de dólares y se desprende con cuentagotas del bien más escaso (los

dólares) de nuestra economía. Por un lado, reduce del 30% al 20% el tope a

las tenencias de moneda extranjera de los bancos para acrecentar la oferta de

divisas. Por el otro y con el propósito de “pisar” la demanda de divisas, el

BCRA fortalece el cepo y disminuye la venta de dólares por motivo dólar

ahorro. Paralelamente, el Central también bajó el cupo (a $150.000) de venta de

dólares para grandes empresas.

Pero los problemas

del BCRA no terminan en la pérdida de reservas y la escasez de dólares. A la

merma de divisas hay que adicionarle la abultada emisión de pesos, que

fundamentalmente se dirige a financiar al Tesoro Nacional. El BCRA financia al Sector Público con dólares

(reservas) y pesos (emitiendo), a cambio de títulos de deuda contra el Tesoro

Nacional. Parte de esta expansión monetaria es absorbida con la colocación de

LEBACs, que pagan intereses.

Los números son

elocuentes. En los últimos 365 días la base monetaria creció $68.000 MM (+21%)

y las reservas se redujeron $8.058 MM (-22%). En el mismo período, los

adelantos transitorios al tesoro aumentaron $64.120 MM (+41.7%) y los títulos

públicos crecieron $379.600 MM (+40.3%). Paralelamente, las LEBACs aumentaron $94.484

MM (+97.3%) en el mismo período.

Frente al

faltante de divisas, la pérdida de reservas, la creciente emisión monetaria, la

mayor colocación de LEBACs y el mayor financiamiento al sector público, la mirada de los agentes económicos se

dirigen hacia el balance del BCRA, que se agranda y deteriora en forma

acelerada y sin pausa.

Por el lado del

activo, disminuyen los dólares y aumentan los títulos de deuda contra el

gobierno nacional. Por el lado del pasivo, aumenta la base monetaria y la deuda

remunerada del Central (LEBACs). Este deterioro del balance del Central también

impacta en su cuenta de resultado, perjudicando el resultado cuasi fiscal.Menor cantidad

de reservas implica una menor “base imponible” y menos intereses (tangibles en

dólares) a cobrar. Por el contrario, los intereses provienen cada vez más del

devengamiento contra letras y adelantos al Tesoro y cada vez menos de las

reservas. Al mismo tiempo, las ganancias por diferencia de cambio (devaluación)

también provienen cada vez menos de las reservas y más de los bonos contra el

Tesoro, que son letras intransferibles que no cotizan, ni pagan efectivamente

intereses.

Del otro lado,

el aumento del stock de las LEBACs obliga a pagar cada vez más intereses,

deteriorando el resultado y haciendo más abultado el refinanciamiento de dichas

obligaciones. En este marco, la base monetaria aumenta constantemente. Es más,

si dicho aumento de la base monetaria no tiene correlato en un incremento

similar de la demanda de dinero, el proceso inflacionario se acelera.

En el gráfico se observa el “engorde” del balance del Central que se caracteriza

por tener cada vez menos dólares (reservas), más títulos de deuda en su activo

y más deuda en su pasivo, con cada vez más LEBACs y base monetaria. De acuerdo con

nuestras estimaciones, hacia fin de año sería probable que las reservas fuesen

20% inferiores a las de diciembre 2013, pero los títulos públicos y los

adelantos transitorios contra el Tesoro fuesen respectivamente 63% y 54%

superiores. Al mismo tiempo, la base monetaria sería un 25% superior y las

LEBACs un 139%, en relación a fin de 2013.

Vale la pena

hacer hincapié en algunos números para mostrar el deterioro del balance del

Central, especialmente de su activo. El

peso de las reservas sobre el activo total del BCRA cae año tras

años, pasando del 64% en 2007 al 22% actual. Como contrapartida, período

tras período las promesas de pago del Tesoro ganan peso relativo dentro de la

estructura del activo, pasando de 23% (2007) al 69% (2014). No obstante, el

problema de las reservas no termina con su deterioro dentro de la estructura

del activo del balance del BCRA. Hay otro problema. Las reservas totales que informa el Central son cada vez en menor

proporción propiedad del BCRA, ya que incluyen los depósitos en dólares de

los particulares y los préstamos del BIS, que son dólares que el BCRA tiene que

devolver. Las reservas propiedad del Central, netas de los depósitos del

público y de los préstamos del BIS, pierden peso relativo año tras año. Es

decir, las reservas que son propiedad

del BCRA cayeron del 92% (2007) al 44% (2014) de las reservas totales del

activo.

En este marco,

se deteriora el patrimonio neto del BCRA que, de acuerdo con nuestras

estimaciones y utilizando los números “oficiales”, se reduciría de usd16.500 MM

(fin 2013) a usd13.100 MM (fin 2014). Sin embargo bien medido, el deterioro patrimonial del BCRA es muy

superior a esta caída de usd3.400 MM, ya que los números oficiales están

contabilizando las letras intransferibles y los adelantos transitorios como

activos similares a las reservas en dólares. Si descontamos estas promesas de pago contra el Tesoro Nacional, se

observa que el BCRA tendría un patrimonio neto negativo de usd63.500 MM a fines

de 2014; usd9.000 MM más bajo que a fines de 2013 que era negativo en usd54.500

MM.

El deterioro del

balance refleja la inconsistencia entre la política fiscal desmedidamente

expansiva, la política oficial de desendeudamiento (que paga deuda en dólares

con reservas), la política cambiaria de tipo de cambio cuasi fijo y la monetaria

que financia el déficit fiscal. El

deterioro del balance del BCRA incentiva los desequilibrios macroeconómicos.

Justamente, la inconsistencia entre las distintas

políticas del gobierno se refleja en el deterioro de los indicadores de

cobertura de los pasivos monetarios. Es que la cobertura de los pasivos

monetarios se deteriora a medida que el BCRA emite pesos para financiar el

creciente déficit fiscal y pierde reservas para pagar la deuda en dólares del

Tesoro en el marco de la política oficial de desendeudamiento.

La cobertura de la base monetaria, es decir relación

base monetaria / reservas (dólar cobertura) se ubica actualmente en $13.6 por

cada dólar de reserva. Sin embargo, durante los

próximos meses este índice de cobertura se deteriorará aún más. Dependiendo de

la evolución del gasto y del déficit fiscal, el BCRA emitirá algo más de

$110.000 MM para financiar al Tesoro en lo que resta del año, lo que probablemente

implique un aumento de la base monetaria en torno al 25% interanual a fin de

año, si es que el BCRA no sube fuertemente la tasa para absorber muchos más

pesos.

De ocurrir este

escenario, el dólar cobertura puede

ubicarse en torno a los $19 a fines de 2014 y comienzos de 2015. Si se

tiene en cuenta que, desde el establecimiento del cepo cambiario, la tendencia

del dólar blue (hoy a $14.1) se mueve de la mano del valor del dólar cobertura,

podríamos esperar un dólar paralelo de

entre $17 y $20 para fin de año comienzos de 2015.

Este deterioro del balance del banco central y de los

indicadores de cobertura de los pasivos monetarios impacta negativamente en la

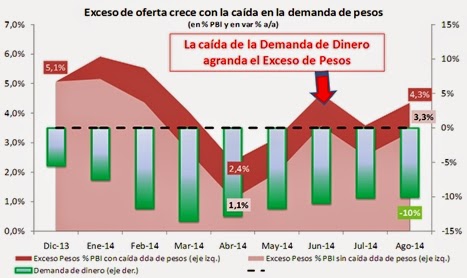

demanda de dinero. El público se “saca” más rápido

“de encima” los pesos, demanda menos. La demanda de dinero se deterioró en promedio

un 13% en el primer semestre del año, lo cual aceleró la inflación que pasó 24%

a 40% interanual en lo que va del año.

La caída de la

demanda de dinero queda en evidencia cuando se observa que los agregados monetarios estén creciendo a un ritmo algo menor al

20% interanual, pero la inflación se acelera hasta el 40%.

En otras

palabras, el futuro deterioro del

balance del BCRA tiene como riesgo implícito una mayor caída de la demanda de

dinero y consecuentemente un escenario de más inflación asociada. Es decir,

a medida que el BCRA vaya acelerando la emisión y perdiendo más reservas,

existe la posibilidad que la gente quiera aún menos pesos, lo cual se traducirá

en mayor inflación.

Hay que entender

que la demanda de dinero es la variable

clave. Dada una determinada emisión

monetaria y

teniendo en cuenta una específica caída del PBI, la inflación pasa a estar determinada por la demanda de dinero. A menor

demanda de dinero, mayor inflación.

No deberíamos descartar la probabilidad de que la caída

de la demanda de dinero se profundice en el corto y mediano plazo, lo cual

redundaría en un escenario

macroeconómico con más inflación en el futuro. ¿Por qué? Porque con menor

nivel de actividad, la demanda de dinero por motivo transacción baja. Además,

con tasas de interés en pesos inferiores a las expectativas de encarecimiento

del dólar, la demanda de dinero por motivo especulación también se reduce. Entonces, es muy probable que haya más inflación en el futuro.

En este contexto,

nos parece útil presentar un ejercicio que muestre el impacto de la

caída de la demanda de dinero sobre la inflación. En este sentido y sólo a

modo de ejercicio, planteamos una expansión de base monetaria del 20% (dada

por el déficit fiscal y la colocación de LEBACs) y una contracción del nivel de

actividad de 2.5% con diferentes caídas de la demanda de dinero que oscilan

entre -10% y -35%. La actual inflación del 39% interanual es producto de una

demanda de dinero cayendo al 13%. Si dicha caída se acelerara al 15%, 20% ó 25%

promedio anual, la inflación anual se aceleraría 45%; 54% y 64%;

respectivamente.