http://www.infobae.com/economia/2016/09/06/el-principal-problema-de-las-economias-regionales-es-la-alta-presion-fiscal/

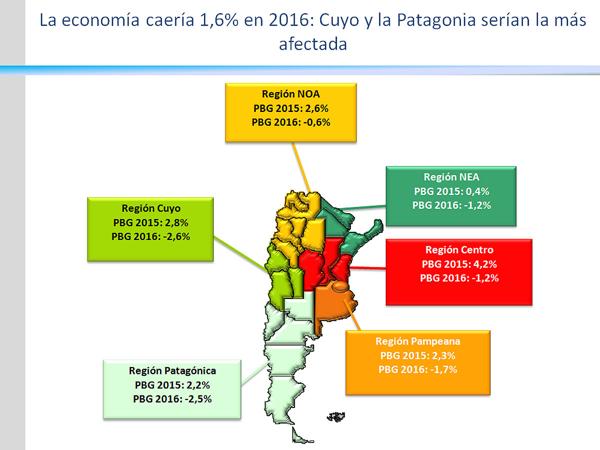

El director de Economía & Regiones Diego Giacomini dijo por Infobae TV que las regiones de Cuyo y Patagonia serán las que más caerán este año con respecto al nivel de actividad de 2015, mientras que el NOA mostrará una menor caída por la recuperación del sector agropecuario

¿Cómo podemos analizar el comportamiento en estos primeros meses de las principales economías regionales?

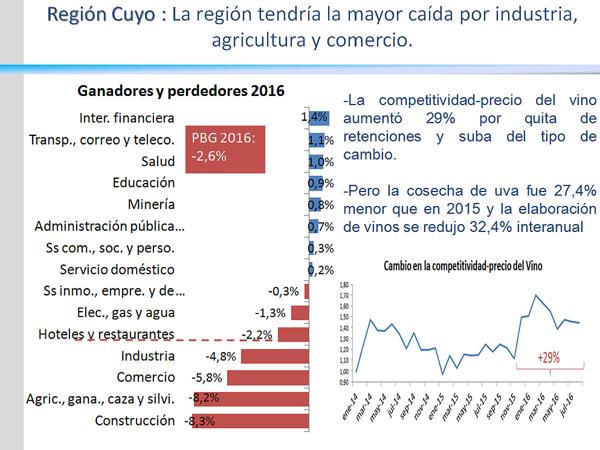

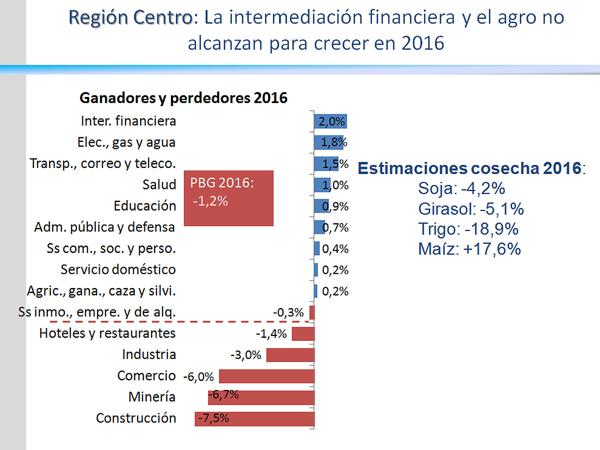

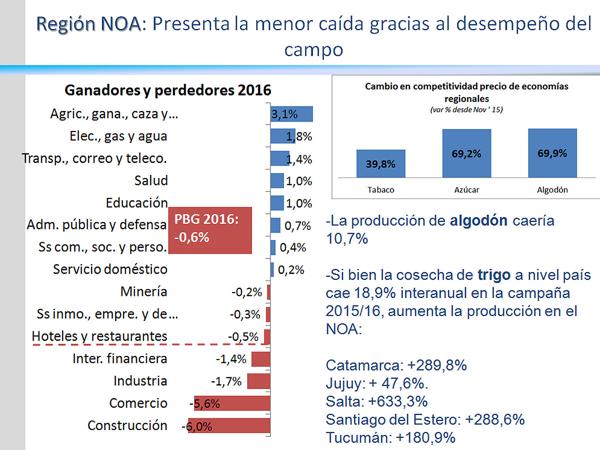

Lo que hay que decir es que las economías regionales no escapan a lo que pasa en general en la Argentina con el nivel de actividad, donde el PBI caerá 1,6%. Las regiones donde va a caer más el Producto Bruto Geográfico (PBG) son Cuyo, con una baja del 2,6% -la mayor caída por la industria, agricultura y comercio-, y en la Región Patagónica, con una baja del PGB del 2,5%, por la baja en la construcción, el comercio y la industria. La región que menos caerá es la zona del NOA, con una baja del 0,6% y presenta la menor caída que el resto por el mejor desempeño del campo.

¿Cual es el principal problema de la economías regionales?

La presión tributaria es el principal problema de las economías regionales y hay que bajarla. Aumentó el doble si comparamos 2003 contra 2015, que son unos 15 puntos del PBI. Esto también se da a nivel nacional, por lo tanto las dos aumentaron el doble y las dos estrangulan a las economías regionales. La presión tributaria se duplicó a nivel provincial y nacional, y esto afecta la producción, el empleo, las exportaciones y las inversiones. Hoy la presión fiscal es de 38 puntos del PBI, en tanto que en el 2007 era del 25%, y ese es el nivel del promedio de la región. Esto aniquila la inversión y las exportaciones, y la inserción de la Argentina en el comercio internacional se reduce.

La presión tributaria en los últimos años aumento mas de 11 puntos y el gobierno actual solo la bajo en un punto. Tenemos que considerar que en ese aspecto la alta presión tributaria es el principal problema que enfrentan las economías regionales. Mientras no se resuelva este problema no se puede mejorar la competitividad de esas economías por mas que se devalúe el peso frente al dolar.

Entonces, ¿el tipo de cambio no es el principal problema de esas economías?

El tipo de cambio no es el problema ya que si comparamos la competitividad del sector agroexportador hoy esta un 48% mejor que en noviembre de 2015, como la dejó Áxel Kicillof y también está mejor que a la salida de la convertibilidad. El problema es el exceso de presión fiscal. También es importante destacar que se han bajado las retenciones y en particular eso Ha favorecido a la región Centro

¿Como están las provincias desde el punto de vista fiscal?

Las provincias desde el punto de vista del resultado fiscal, comparadas con la Nación, están mucho mejor porque sus necesidades de financiameinto rondan el 1,8% del PBI, muchísimo menos que la Nación. El problema de las provincias es que el 55% de su gasto es en empleo público, lo que signfica que por cada punto que suben los salarios son unos 5.500 millones de pesos. Las provincias están bien en términos de deuda financiera porque no están endeudadas con el mercado financiero. Pero las provincias estan tratadas injustamente, tienen el 50% de las obligaciones del gasto y solo se llevan el 30% de lo que se recauda.

¿ Hay mucha distorsión de tarifas entre las economías regionales y la Capital Federal?

Esto repercutió muy fuerte en las economías regionales y una de las pesadillas que dejó el kirchnerismo en estos últimos 12 años fue subsidiar a la Capital Federal, redistribuyendo recursos a la zona geográfica más rica. Los costos energéticos en términos relativos que el interior paga por las tarifas están cerca de lo que se paga en el mundo normal. Y en la Capital Federal se paga muy lejos de los que se paga en el mundo normal, y lo que pagamos de más son impuestos.