De acuerdo con IPC INDEC, la

inflación ascendió a +1,3% en mayo 2017. Los relevamientos prematuros de junio

muestran (por ahora) que la inflación bajaría más este mes. ¿Qué pasa con la

inflación en el corto plazo?

“La inflación es siempre y en

todo lugar un fenómeno estrictamente monetario” explicó y demostró Milton

Friedman. La relación expansión monetaria/inflación es donde la ciencia

económica más se parece a la física: es una relación causa-efecto. ¿Alguien vio

inflación en una economía de Trueque? En este marco, la inflación se cura y se

previene sólo con política monetaria. Todo “el mundo” aprendió esta lección.

¿Resultado? No hay más inflación hace 35 (Desarrollados) y 25 (Emergentes)

años. El nuevo BCRA se alinea con el mundo “normal”.

Con política contractiva, el BCRA

había bajado la inflación mensual a un tercio comparando primero (+4,2%) con

segundo (+1,7%) semestre 2016. La base monetaria nominal (real) cayó desde

$+623.890 millones hasta $+572.568 millones (+478.917 millones) entre dic´15 y

abril´16: una caída nominal (real) acumulada de -8.2% (-23.2%). Luego, la

cantidad de dinero real (+0,6%) se mantuvo fija hasta noviembre, propiciando

una baja de la inflación hasta +1,2% (diciembre’16) y +1,3% (enero’17).

Sin embargo, el BCRA relajó la

política monetaria más de la cuenta y antes de lo debido. En “criollo”, el BCRA

emitió “de más” sobre finales de 2016 y comienzos de 2017: la cantidad de

dinero creció +11,4% en términos reales.

Este sobrante de dinero se

termina limpiando (por las malas o por las buenas) tarde o temprano. Por las

malas es vía aceleración inflacionaria. De hecho, la aceleración de la

inflación de febrero/abril no es otra cosa que el sistema de precios comenzando

a hacer su trabajo de “limpieza” por “las malas”. Por las buenas es con un BCRA

volviendo sobre sus pasos, endureciendo su política y absorbiendo el sobrante

de pesos. Y en esto “anda” el BCRA para que la economía recupere su sendero des

inflacionario.

El BCRA subió la tasa del

corredor de pases a 7 días +150 bps (de 24.75% a 26.25%) en Abril’17.

Posteriormente, el 16 de mayo, en la licitación primaria de LEBACs, el Central

subió la tasa +125 bps pasando de 24,25% a 25,5%. Paralelamente, en el mercado

secundario la tasa de las LEBACs subió más de +400 bps. Esta política ha bajado

la cantidad real de dinero -12,5% en acumulado marzo/mayo. A fines de mayo’17

la base monetaria real es similar a la de Abril´16/nov’16 cuando la inflación

cayó de +6,7% (abril’16) a +1,2% (dic’16) mensual.

De acuerdo con nuestro análisis,

si el BCRA dejara la base monetaria “clavada” en términos reales durante los

próximos meses, con el repunte (tibio) del nivel de actividad (demanda de

dinero), la inflación mensual podría caer en torno al +0,8%/+0,9% en la segunda

parte del año. La inflación rondaría +18,5% interanual en diciembre’17. Sin

embargo, si el apretón monetario y/o el incremento de la demanda de dinero

fueran mayores, la inflación podría acercarse a la meta. Por el contrario, si

el BCRA vuelve abandonar la política monetaria contractiva, la inflación

mensual será mayor alejándose de la meta más.

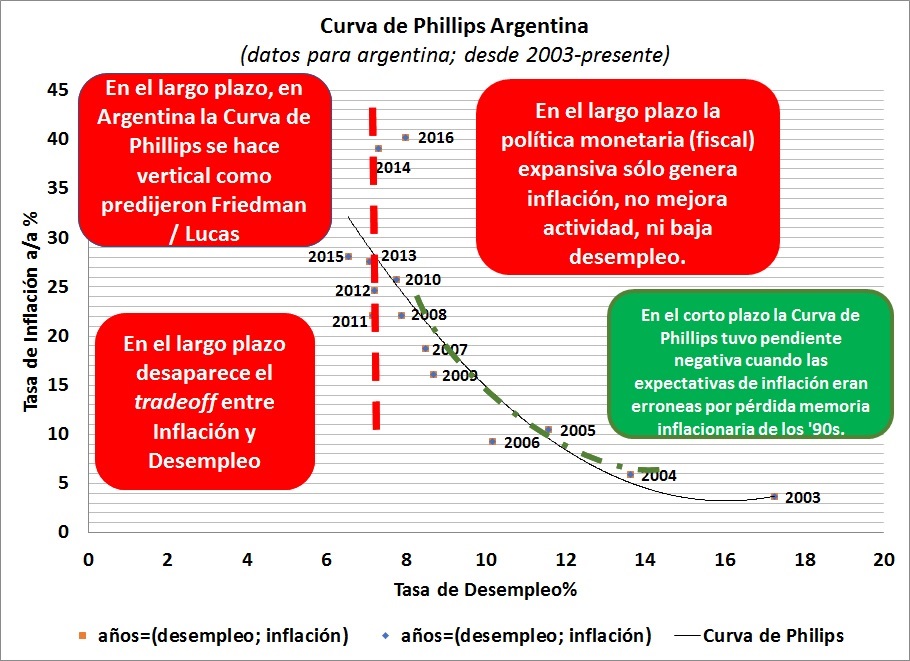

Es un error pensar que este

proceso des inflacionario del BCRA tiene costos en materia de actividad. ¿Por

qué? Porque la Curva de Phillips aumentada por expectativas es vertical hace 6,

7 años en Argentina. Hay expectativas racionales. Los agentes tienen

expectativas perfectas (no se equivocan) y proyectan la inflación en función de

su conocimiento de las políticas (Monetarias) futuras. En este marco, la

política monetaria contractiva no afecta negativamente las variables reales

(actividad y empleo) de la economía; y la inflación baja porque las

expectativas de inflación se reducen. El BCRA anuncia que emitirá menos. El

BCRA hace coincidir los hechos con sus anuncios; y en consecuencia las

expectativas y la inflación observada bajan. Es por esto que la independencia,

la credibilidad y la reputación del BCRA son tan importantes. Por eso, en 2018 es

importante que el BCRA no asista al Tesoro y el déficit fiscal baje

significativamente.

Curva de Phillips-Lipsey´-Samuerlson y Solow aumentada por

expectativas.

Curva de Phillips-Lipsey´-Samuerlson

y Solow aumentada por expectativas.