http://www.perfil.com/columnistas/Lo-mejor-es-politica-de-shock-y-bajar-impuestos-20150220-0088.html

Ya hace poco

más de un mes que la muerte del fiscal Nisman acapara toda la atención. Sin

embargo, la macroeconomía sigue su curso. Hay un dato insoslayable, al actual gobierno sólo le importa el corto

y desprecia el largo plazo. El gobierno sólo procura preservar la actual

estabilidad financiera. La apuesta es clara: todos los esfuerzos estarán

centrados en que las reservas (el dólar) caigan (suba) lo menos posible para

contener las presiones en el mercado de divisas y bajar “algo” la inflación. El

crecimiento económico no está dentro de los objetivos de política

económica. En 2015, la política fiscal

expansiva recrudecerá, el déficit fiscal y la emisión monetaria para financiar

al Tesoro aumentarán, potenciando los desequilibrios macroeconómicos que

atentan contra las posibilidades de crecer en el largo plazo. En este contexto,

sólo cabe esperar que la herencia (para la próxima administración) se torne más

pesada, dificultándose la aplicación del programa económico a aplicar a partir

de 2016.

Y este es el

punto más importante de todo, a partir

de 2016 se deberá aplicar un programa económico que nos devuelva al sendero de

crecimiento perdido y nos saque del actual proceso estanflacionario que cumple

años (2012/2015).

Hay que tener

en claro que Argentina es el único país

de la región en el cual el PBI per cápita en dólares cae cuando se compara 2014

(usd12.500) con 1998 (usd14.700). Por el contrario, en los otros países de

la región el PBI per cápita creció en promedio un 80% durante el mismo período.

Para que se entienda, si hubiéramos aplicado las políticas puestas en práctica

en Chile, Perú o Colombia y hubiésemos mantenido la inflación en los niveles

registrados (3%/5% anual durante 15 años) en aquellas economías vecinas, Argentina

tendría actualmente un PBI per cápita (corregido por términos de intercambio) de

más usd31.000; según estima Milei en su trabajo “El Sendero de la decadencia

argentina”.

En pocas palabras,

aplicamos un conjunto de pésimas políticas económicas que generaron un proceso hiperinflacionario (644% en 2003/2014 y 457%

en 2007/2014) que terminó expulsándonos del sendero del crecimiento, lo cual

nos impidió duplicar nuestra riqueza y aprovechar el mejor contexto histórico

internacional.

Los números

son elocuentes. Nuestra política económica se basó en un aumento desmedido del

gasto público. La relación gasto / PBI se duplicó, pasando sostenidamente de

16.6% (2003); a 21.4% (2007); 26.7% (2011) a 33.1% (2014). Como consecuencia

del aumento desmedido del gasto y pese a

contar con la mayor presión tributaria de toda la historia argentina, se pasó

de un superávit fiscal de 2,3% a un déficit de -4.7% del PIB. Sin acceso a los

mercados de deuda, la dominancia fiscal fue en aumento, dejando sin

independencia al BCRA. En 2003/2014, el gobierno nacional gastó reservas del

BCRA por usd 54.091 MM. Paralelamente, el stock de adelantos transitorios pasó

de usd 2.500 MM (2003) a usd 29.402 MM (2014). La deuda del SPN con el central

ya alcanza los usd 85.172 MM. Este deterioro del balance del central se tradujo

en caída de la demanda de dinero, dolarización de carteras, problemas

cambiarios e hiperinflación. El resultado de todo este proceso estaba cantado.

A excepción de Venezuela, Argentina es el único país de la región que destruye

riqueza, se consume su stock de capital,

la frontera de posibilidades de producción se contrae, el empleo

(desempleo) se reduce (aumenta) y el PBI per cápita cae.

Retornar hacia la solvencia fiscal debe ser la

piedra fundamental del programa económico que nos devuelva al sendero del

crecimiento. Es

imprescindible una regla de solvencia fiscal para abolir la dominancia fiscal y

así poder tener un BCRA genuinamente independiente. Sólo con un BCRA genuinamente

independiente se podrá aplicar una creíble y eficiente política monetaria anti

inflacionaria que nos permita volver al sendero del crecimiento de largo plazo.

¿Qué es la solvencia fiscal? En la actualidad, Argentina presenta un stock de deuda en torno

al 45% del PBI. A su vez, si uno toma el riesgo país promedio histórico y una

tasa de interés libre de riesgo del 3,5%, la tasa de la deuda sería del 9%. Bajo

este conjunto de hipótesis y tomando un crecimiento de largo plazo para el PIB

del 3%, la solvencia fiscal inter temporal

(repago de la deuda) y la eliminación de la dominancia fiscal exigen un superávit primario del 2.6% del PBI,

que implica un ajuste fiscal de 6,3 puntos porcentuales.

Siguiendo la

actualización del libro Política Económica Contrarreloj (PEC) de

Milei/Giacomini/Ferelli Mazza, que será presentado en el Congreso Económico

argentino (CEA) 2015, el ajuste fiscal necesario

para retornar al sendero del crecimiento puede hacerse en forma de shock o

gradual; y ambas alternativas pueden contener (o no) una reforma estructural

que baje la presión tributaria y “desahogue” al sector privado, incentivando el ahorro, la inversión, la

acumulación de capital, la productividad y el crecimiento económico.

En cuanto al

ajuste del gasto el mismo tendría dos partes. Por un lado se deberían cortar de

cuajo los subsidios económicos (¡no los sociales!), lo cual permitiría ahorrar

cerca de 5% del PIB, al tiempo que el resto vendría por la licuación de

partidas, que deberían crecer 4% por debajo de la inflación.

Este ajuste no

será recesivo ya que elimina las transferencias a un grupo de agentes que

consumen solo una fracción de sus ingresos, para dejar de cercenarle vía el

impuesto inflacionario el ingreso disponible al grupo de bajos ingresos quienes

consumen prácticamente todo su ingreso. En este contexto, dada la transferencia

entre agentes, el consumo de la economía aumentaría. Por otra parte, la suba de

tarifas permitirá que las inversiones queden a manos de las empresas, las

cuales no sólo serán seleccionadas con mejores criterios que el utilizado por

el sector público, sino que al eliminar la transferencias entre sectores, el

flujo de fondos de las firmas aumentará potenciando la inversión. Naturalmente,

habría un impulso extra derivado de la caída de la tasa de interés por el menor

riesgo país. Por lo tanto, este programa no sólo que no será recesivo, ya que

la mejor distribución del ingreso impulsará el consumo y las señales de precios

impulsarán a la inversión, sino que además al extirpar la inflación y frenar el

drenaje de divisas, permitirá levantar el traumático cepo cambiario.

Para analizar

la dinámica de los diferentes escenarios planteados y estudiar qué alternativa

de ajuste fiscal nos devuelve más fuerte y rápidamente al sendero del

crecimiento económico, en la actualización de PEC estimamos un modelo de

crecimiento económico neoclásico de Solow-Swam con progreso tecnológico

exógeno. Este modelo indica que los países convergen a una determinada tasa de

crecimiento per cápita, la cual viene dada por el avance tecnológico y la

participación del stock de capital en la producción. ¿Qué papel tiene el gasto

público y, consecuentemente, el ahorro en el proceso de crecimiento del modelo?

La tasa de ahorro permite acelerar o retrasar la convergencia. A menor gasto

público (y menor presión tributaria) hay una transferencia de recursos

orientada al sector privado que impactaría positivamente en la tasa de ahorro,

ganando así vigor y velocidad el proceso de crecimiento y convergencia hacia el

PBI per cápita de equilibrio más elevado.

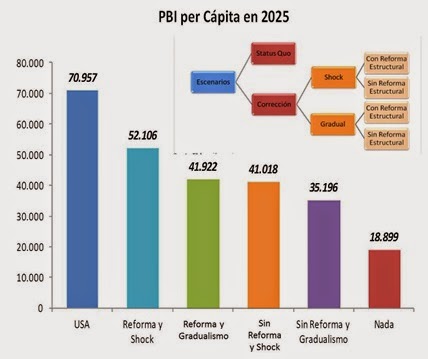

De acuerdo con

nuestras estimaciones, el escenario de ajuste con shock y reforma impositiva es

el que genera mayor aceleración en el crecimiento del PBI per cápita. Sólo se

tardaría 22 años en alcanzar el PBI per cápita de convergencia. En segundo

lugar está el escenario de ajuste gradual con reforma estructural, en el cual

el PBI per cápita crece algo más lento, alcanzándose el nivel de convergencia

en 25 años. En tercer y cuarto lugar

están la corrección fiscal de shock sin reforma impositiva (33 años) y la

corrección fiscal gradual sin reforma impositiva (35 años) en las cuales el PBI

per cápita crece más lentamente y con menos vigor, tardándose más años en alcanzar

el PBI per cápita de convergencia. Poniéndolo en números sencillos, dentro de

10 años en 2025 el PBI per cápita de Argentina ascendería a: usd52.106 (con

shock y reforma); usd41.922 (gradual y reforma); usd41.018 (shock sin reforma)

y usd35.196 (gradual y sin reforma). Por el contrario, si no se hiciera nada y

se continuara con el actual modelo basado en alto gasto público, elevado

presión tributaria y escaso ahorro y baja inversión, el PBI per cápita de

Argentina ascendería a usd18.899 en 2025.

En síntesis, a

la luz de las estimaciones presentadas,

a todos los argentinos nos conviene que la próxima administración haga cirugía

mayor. La mejor alternativa de todas es que se haga un ajuste fiscal de shock

con reforma tributaria que baje la presión fiscal, ya que esa es la alternativa

que nos hará crecer más rápido y fuertemente. Espero que la clase dirigente lo

entienda.

No hay comentarios:

Publicar un comentario