El Cepo

sumergió a la economía en un proceso estanflacionario (estancamiento + alta

inflación). En este contexto ningún argentino va a invertir, aumentar la capacidad

de producción y generar nuevos puestos de trabajo si no sabe si podrá acceder

libremente a las divisas necesarias para adquirir bienes de capital e

intermedios. Tampoco ningún extranjero invertirá si no puede distribuir

dividendos ni girar utilidades. Por eso es imprescindible eliminar el cepo para

volver a crecer.

La discusión de cual podría ser el valor del dólar y cuál sería su traslación a precios

(pass through) ha ganado el centro de la escena. Si se tiene en cuenta que

el tipo de cambio es el precio del dólar en términos de pesos domésticos y la

inflación es la variación (sostenida) del nivel general de precios en la

economía, se entiende que nos encontramos frente a una discusión sobre

determinación de precios.

Los precios son determinados por

las cantidades ofertadas y demandadas. En el mercado cambiario, el tipo de

cambio se determina por la interacción entre la cantidad de pesos y la cantidad

de dólares. A menos pesos que “corran” contra más dólares, más bajo el tipo de

cambio; es decir, dólar más barato. Por otra parte, la inflación es el aumento

sostenido del nivel general de precios de la economía, que depende de la

interacción entre la cantidad ofertada y demandada de dinero. En este sentido,

cuanto mayor sea el aumento de la oferta monetaria en relación al incremento de

la demanda de dinero, mayor será el sobrante de pesos y más alto el incremento

del nivel general de precios.

Dicho de otro modo, todos los precios nominales de la economía

(entre ellos el del dólar) dependen de las condiciones monetarias. Tanto el

valor del tipo de cambio como el nivel de la inflación dependen de la calidad

de la política monetaria del BCRA y de la cantidad excedente de dinero en la

economía. Sintetizando, cuanto más

se expanda la oferta monetaria por encima del crecimiento de la demanda de

dinero, más inflación habrá y el tipo de

cambio se adecuará a esos niveles de precios.

Luego, se entiende que el

sobrante de pesos es el gran responsable de las inflaciones y devaluaciones con

elevados traspaso a precios en la historia económica argentina de las últimas

décadas.

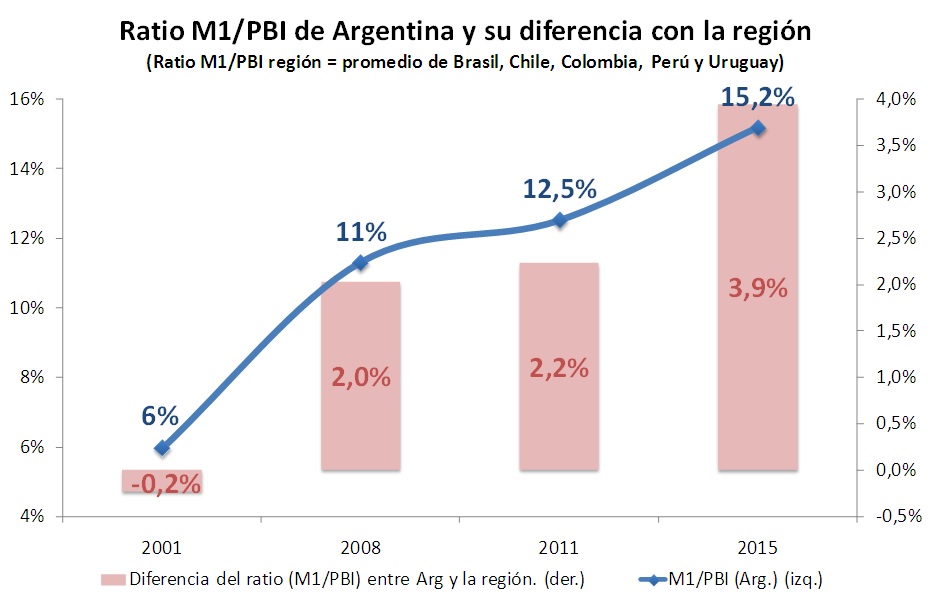

De acuerdo con nuestras

estimaciones de demanda estructural de dinero en términos de M1/PBI, el sobrante de pesos de la economía

argentina ascendería aproximadamente a 3.7% del PBI ($200.000 MM) para fines de 2015. Una forma de

convalidar esta estimación es comparar el ratio M1/PBI en Argentina contra el

promedio de la región. Actualmente, dicha diferencia asciende a 3.9 puntos

porcentuales del PBI, lo cual se aproxima al sobrante de pesos que estimamos

que hay en nuestra economía. A su vez, este análisis comparativo contra el

promedio de la región nos muestra que el

sobrante de M1 en términos del PBI pasó de -0.2% (2001) a 2.0% (2008); 2.2%

(2011) y 3.9% (2015) en Argentina.

La mala política monetaria del

BCRA, caracterizada por expandir la oferta monetaria por encima de la tasa de

crecimiento de la demanda de dinero generando un creciente sobrante de pesos,

es la responsable tanto de la devaluación nominal como del aumento del nivel

general de precios ocurrido durante todo el gobierno kirchnerista.Entre 2004 y 2015, la divisa

norteamericana se encareció un 410%, pasando de $2.94 (2004) a $15 (2015)

promedio anual. Paralelamente la inflación ascendió a 711% punta a punta.

Comparando 2008 contra 2015, período en el cual el sobrante de pesos

prácticamente se duplica, la divisa norteamericana se encarece 375% pasando de

$3.16 (2008) a $15.0 (2015) mientras que la inflación fue de 380%.

Del otro lado, en aquellos países donde el Banco Central

prioriza el control de la inflación y por ende no emite por “encima” del

aumento de la demanda de dinero, la tasa de inflación y el pass-through de una

devaluación a precios deberían ser insignificante.

Chile, Colombia Perú, Brasil y

Uruguay, con Bancos Centrales que priorizan el control de la inflación y no

emiten por encima del crecimiento de la demanda de dinero, devalúan sin

traslación a precios. De hecho, Chile, Perú y Colombia, que son los países

monetariamente más responsables, presentan coeficiente de correlación negativos

o cero entre devaluación y posterior inflación, lo cual muestra que en más de

la mitad de las ocasiones (en promedio) la inflación se desaceleró luego de

devaluar.

Puntualmente para 2004 / 2015, el coeficiente de correlación lineal (-2.4%) entre

devaluación y posterior traspaso a precios es negativo para el promedio de la

región, lo cual muestra que si no se “emite de más” la devaluación no sólo no

se traslada a precios, sino que la velocidad de aumento del nivel general de

precios puede descender luego de la devaluación. Dicho de otra forma, una

devaluación se traslada a precios si y sólo si hay sobrante de moneda doméstica

que convalide monetariamente dicha devaluación.

Por el contrario, el coeficiente

de correlación entre devaluación y pass through a precios asciende a 0.53 en el

caso argentino para 2004 / 2015, mostrando que con sobrante de pesos el

encarecimiento del dólar presenta un fuerte traspaso a inflación. En otras

palabras, aumentar la oferta monetaria

por encima del crecimiento de la demanda de dinero ha transformado a la

Argentina en el único país “devaluador” serial y con elevado Pass Through de la

región.

A modo de conclusión, Argentina tiene chances de ser un país con

estabilidad de precios, es decir, con baja inflación y sin que los movimientos

de tipo de cambio se trasladen fuerte y rápidamente a precios. Para

lograrlo, sólo tiene que aprender las lecciones que nuestros vecinos ya internalizaron

hace muchos años y aplicar una política monetaria prudente y preventiva que

tenga el control de la inflación como objetivo primordial. En este sentido,

queda claro que es imprescindible que haya equilibrio monetario sin sobrante de

pesos, lo cual es el pre requisito para lograr estabilidad cambiaria y baja

inflación.

No hay comentarios:

Publicar un comentario