Desde el

establecimiento del cepo cambiario el dólar paralelo acompañó el ritmo del tipo

de cambio de cobertura, copiando su tendencia en el mediano y largo plazo. A su

vez, el valor del dólar blue depende del comportamiento del tipo de cambio

oficial. A mayor dólar oficial, más elevado dólar paralelo.

El tipo de

cambio de cobertura surge de la relación base monetaria / reservas. Es decir,

cuanto más pesos haya en circulación y menor sea el nivel de reservas el dólar

de cobertura subirá. Por consiguiente, el

dólar paralelo se encarece a medida que el BCRA emite más pesos y pierde más

reservas.

Sin embargo, en el corto plazo pueden existir

desviaciones del dólar paralelo respecto a su tendencia de mediano y largo

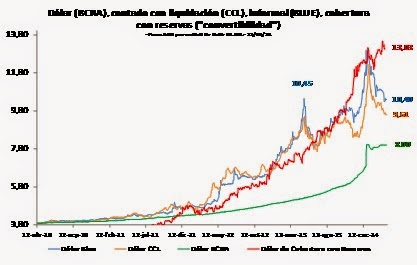

plazo signada por el tipo de cambio de cobertura. Actualmente, el dólar paralelo, en 10.4 pesos,

se ubica por debajo del dólar cobertura y la brecha cambiaria descendió hasta

el 30%. Es decir, el dólar paralelo está 2.5 pesos más barato que en su techo

histórico y la brecha cambiaria se redujo casi 70 puntos porcentuales con

respecto al “peor momento” de 2013 cuando en mayo llegó casi al 100%.

¿Por qué bajó el dólar paralelo y su brecha cambiaria?

Hoy en día el dólar blue ($10.7) está marcadamente por

debajo de su tendencia de mediano y largo plazo, porque el tipo de cambio de

cobertura se encuentra en 13.03 pesos por dólar.

Este fenómeno no es la primera vez que

sucede. A comienzos de noviembre y en diciembre pasado el dólar paralelo

también había caído marcadamente por debajo de su tendencia de mediano y largo

plazo. En aquel momento el blue y el “contado con liqui” cotizaban

respectivamente a $9.1 y $8.5pesos, por debajo de los $10.7 del dólar

cobertura.

Dicha caída del

dólar paralelo con respecto a su tendencia de mediano y largo plazo fue lograda

por medio del accionar del Anses, que vendió bonos en dólares de jubilados

haciendo bajar contado con liqui y blue. Sin embargo, como era de esperarse, su

efecto depresivo sobre el dólar paralelo fue sólo circunstancial y no

permanente. Hacia final de diciembre y en enero pasado el dólar paralelo volvió

a cotizar en línea con el dólar cobertura, alcanzando nuevamente su tendencia

de mediano y largo plazo.La devaluación del tipo de cambio oficial en enero, no

sirvió para reducir la brecha cambiaria

instantáneamente, dado que el blue pegó un salto en las mismas proporciones.

De hecho, la

brecha cambiaria se redujo más tarde y sólo después de la devaluación oficial y

con el tipo de cambio oficial fijo en 7.9/8 pesos por dólar. En este sentido,

hay varios factores que contribuyeron en forma conjunta para que el dólar

paralelo y la brecha cambiaria se redujeran durante estas últimas semanas.

En primer lugar

y como ya mencionamos, el dólar oficial

fijo en $8 ayudó a que el dólar paralelo y la brecha cambiaria se reduzcan. La

devaluación del 23% en un día, que subió el dólar oficial de 6.9 a 8.0 pesos,

ayudó a bajar las expectativas de devaluación y por ende contribuyó a reducir

las presiones sobre el dólar paralelo y su brecha cambiaria.

Adicionalmente,

hay otros fenómenos, más allá del tipo de cambio oficial, que explican la

reducción del dólar paralelo y de la brecha cambiaria. Estos fenómenos se dividen en genuinos, basados en medidas de política

monetaria sustentables en el tiempo, y en políticas heterodoxas que sólo pueden

brindar frutos en el corto plazo que desaparecen más tarde.

El primer

componente genuino es la reducción del dólar cobertura que se dio en febrero

pasado cuando el BCRA absorbió pesos (que sobran) con una agresiva política de

colocación de LEBACs, permitiendo una reducción de la base monetaria y de la

relación pesos / dólares en su balance. Esta reducción del tipo de cambio de

cobertura también podría haberse dado si el Central hubiese acumulado

nuevamente reservas. Sin embargo, no fue lo que sucedió en febrero / marzo

cuando la autoridad monetaria continuó perdiendo reservas, aunque a un ritmo

sensiblemente inferior. Otro componente

genuino que contribuyó a la reducción del dólar paralelo y su brecha cambiaria

fue la apertura parcial del cepo[1],

que descomprimió la demanda de dólar paralelo quitándole presión al tipo de

cambio blue.

Entre los

componentes heterodoxos se destaca la resolución 5536 y todas las otras medidas

adicionales que aplicó la autoridad monetaria para hacerse de dólares

extraordinarios en estos meses. En este sentido, tanto la venta de activos en

dólares (de los bancos), así como la liquidación compulsiva de la cosecha del

año anterior y el ingreso de dólares de Chevron sólo proveen y apuntalan las

reservas y el tipo de cambio de cobertura en forma extraordinaria. Son flujos

que proveerán de dólares al BCRA sólo por y durante algunos meses.

¿Qué pasará con el dólar paralelo y su brecha cambiaria

en 2014?

¿Qué pasará con el dólar paralelo y la brecha

cambiaria en el mediano y largo plazo, seguirán bajando, se estabilizarán en

estos niveles o por el contrario subirán? Más, allá de los

eventuales desacoples de corto plazo como actualmente sucede, en el mediano y

largo plazo el dólar paralelo continuará moviéndose en línea con su tendencia

estructural signada por el tipo de cambio de cobertura. En este marco, el dólar

paralelo y la brecha cambiaria continuarían bajando en forma sustentable si y

sólo si la relación base monetaria / reservas cayera. Y justamente está

sucediendo lo contrario, el tipo de cambio de cobertura comenzó a subir

nuevamente desde marzo’14 cuando el BCRA comenzó a abandonar la política agresiva de colocación de LEBACs

para retirar de pesos y reducir la base monetaria. A esto hay que sumarle que

el dólar oficial comenzó (muy suavemente) a depreciarse, lo cual también

provocaría una suba del piso al dólar paralelo.

En otras

palabras, la reducción del dólar cobertura y el tipo de cambio oficial fijo en

8 pesos, que sustentaron la baja genuina del dólar paralelo, ya no están. Es

más, tanto el dólar cobertura como el tipo de cambio oficial comienzan a

moverse en el sentido contrario, alentando un probable y futuro aumento del

dólar paralelo y su brecha. De esta

manera, lo más probable sería que el dólar paralelo y la brecha cambiaria

aumentaran durante los próximos meses.

En otras

palabras, si la relación base monetaria

/ reservas continuara subiendo durante los próximos meses, no debería

sorprender que el dólar paralelo y la brecha cambiaria retornarán su sesgo

alcista, ya que en la actualidad tanto el dólar paralelo como la brecha

cambiaria se encontrarían muy por debajo de sus niveles de equilibrio

consistentes con los actuales

fundamentos monetarios de la economía argentina. En este sentido, en el

gráfico 1 se puede observar que en la actualidad la brecha cambiaria se

encuentra en torno al 30%, es decir 24 puntos porcentuales por debajo de su

promedio (54%) de los últimos 16 meses. Paralelamente, en el gráfico 2 se puede

observar que el dólar blue y el contado con liquidación se encuentran entre 2.5

y 3.5 pesos por debajo del tipo de cambio de cobertura. De esta manera, no

debería sorprender que tanto el dólar paralelo como la brecha cambiaria

hicieran el catch up con respecto al tipo de cambio de cobertura y el valor

promedio de la brecha cambiaria.

El potencial y futuro valor del dólar paralelo y su

brecha cambiaria dependen fundamentalmente de la política monetaria y en menor

medida de la política cambiaria del BCRA. Cuánto más

prudente sea y menos emita el BCRA, mayor es la probabilidad que el tipo de

cambio paralelo sea más bajo en el mediano y largo plazo. Además, menor será la

inflación y por ende más baja sería la depreciación del tipo de cambio oficial,

y por ende más bajo el “piso” del tipo de cambio paralelo.

En este punto es

crucial entender que la entrada de

dólares de la soja no asegura mantener el blue quieto en sus actuales niveles. ¿Por qué? Porque el Central compra los

dólares de la soja con emisión monetaria, por lo cual el tipo de cambio de

cobertura permanece invariable. La única forma que habría una probabilidad que el tipo

de cambio paralelo se mantuviera genuinamente en los actuales niveles sería que

el tipo de cambio de cobertura volviese a bajar; como sucedió en febrero. Para que esto suceda, parte de los pesos que Central emite para

comprar los dólares de la soja deberían ser absorbidos con una agresiva

política de colocación de LEBACs, lo cual debería tal vez implicar una suba de

tasa.

Por el

contrario, si durante los próximos meses el BCRA emitiera pesos a un ritmo

mayor al cual acumulara reservas, entonces el dólar cobertura subiría y por

ende el dólar paralelo y la brecha cambiaria muy probablemente también se

incrementarían. En este punto es crucial entender que a mayor desequilibrio fiscal, mayor es la probabilidad que la economía

argentina enfrente un tipo de cambio paralelo más elevado en el mediano y largo

plazo.

Mayor

desequilibrio fiscal implica más dominancia fiscal, más emisión monetaria, más

inflación y tasa de interés real más negativa; por ende más expectativas de

devaluación y mayor presión sobre el tipo de cambio oficial. En este escenario,

la presión sobre las reservas (corrida) resurgiría y muy probablemente se

potenciaría la suba del dólar cobertura[2] y

en consecuencia el aumento del dólar paralelo y su brecha cambiaria.

La reducción del

desequilibrio y la dominancia fiscal, que son imprescindibles para que aumente

la probabilidad de tener un dólar paralelo más bajo y una brecha cambiaria

menor, son responsabilidad del Ministerio de Economía (MECON), no del BCRA.

Hasta ahora el MECON no ha mostrado voluntad de ajuste fiscal, y sin

reducir la dominancia fiscal, la asistencia del Banco central al tesoro

Nacional continuará.

Por el momento, tampoco habría una elevada probabilidad

de que el Gobierno Nacional obtuviera financiamiento en los mercados

voluntarios de deuda, de manera que lo más probable es que el Central vaya

perdiendo reservas para pagar la deuda pública en dólares. En este

escenario, lo más probable sería que la

relación base monetaria / reservas aumentara a lo largo del año, provocando un

incremento del dólar cobertura y de la tendencia del dólar paralelo en el

mediano y largo plazo.

Ahora bien, si el stock de reservas finalizara el año en torno a los Usd24.000 MM, la

estabilidad del dólar cobertura sería función de la base monetaria. En

otras palabras, el dólar cobertura dependería de la política de absorción de

LEBACs del BCRA.

A mayor

colocación de LEBACs, más baja base monetaria, menor dólar cobertura y por ende

más bajo dólar paralelo. De aquí que es

muy importante que el BCRA continúe con una política monetaria prudente y

prosiga absorbiendo pesos mediante colocación de LEBACs. Por el contrario,

si la autoridad monetaria relajara su política de colocación de LEBACs y

permitiera una mayor expansión, monetaria, el dólar cobertura aumentaría,

impulsando el tipo de cambio paralelo y su brecha cambiaria.

De acuerdo con

nuestro análisis, el hecho que Fábrega

presida el BCRA disminuye la probabilidad que la política monetaria vuelva a

tener el sesgo ultra expansivo de épocas de la anterior presidencia. En

otras palabras, con Fábrega se reduce la probabilidad que la tasa de

crecimiento de base monetaria se potencie exponencialmente y el tipo de cambio

de cobertura se espiralice, alimentando la suba desmedida del dólar paralelo y

su brecha cambiaria. En este marco, lo más probable sería que el BCRA estuviera

pendiente de evitar un desborde monetario. El problema es que el MECON no

muestra intenciones de hacer el ajuste fiscal y el déficit fiscal aumenta, por

ende la asistencia financiera del BCRA y la dominancia fiscal aumentan en lugar

de reducirse. De hecho, estimamos que el BCRA tendría que emitir alrededor de $130.000

MM para financiar al Tesoro en 2014.

En este

escenario de dominancia fiscal creciente, la importancia de Fábrega se

manifiesta en su política de colocación de LEBACs. A fin de año, el tipo de cambio de cobertura, el dólar paralelo y la

brecha cambiaria dependen de la cantidad neta de LEBACs que coloque la

autoridad monetaria. Proyectamos tres escenarios en los cuales Fábrega en

ningún caso permite un desborde monetario como los experimentados en años

anteriores. En nuestros escenarios se proyectan tasas

de crecimiento de la base monetaria entre 15% y 26%, dependiendo de la

agresividad de la política de colocación de LEBACs del BCRA. Sin embargo, en

este punto también hay que destacar que muy probablemente la autoridad

monetaria tampoco tenga total independencia política para decidir la cantidad

de LEBACs a colocar. En este sentido,

probablemente el MECON presione al BCRA

para que reduzca la agresividad de su política de esterilización, permitiendo

una mayor tasa de crecimiento de la

cantidad de pesos y consecuentemente una reducción de la tasa de interés. De

esta manera, proyectamos que la

política de esterilización de LEBACs se relaje con respecto a la actualidad y

la cantidad de deuda del Central se reduzca paulatinamente de aquí a fin de

año, bajando de $150.369 MM a $123.369 MM o $108.369 MM hacia fines de 2014. Es

decir, de acuerdo con nuestro

análisis es probable que a lo largo del año se cancelen en efectivo entre

$27.000 MM y $42.000 MM de LEBACs en efectivo. En este sentido, hay que tomar

nota que en los próximos 90 días vence el 47% ($70.000 MM) de las LEBACs

existentes en el mercado. En este marco de análisis, el dólar cobertura se ubicaría en torno a los 18 y 20 pesos hacia fin

de 2014.

¿Con un dólar cobertura de entre 18 y 20 pesos, cuál

sería el dólar paralelo hacia fin de año? Con la

suba proyectada del dólar cobertura, también subirá el dólar paralelo. Y la

suba del dólar paralelo se traducirá en un incremento de la brecha cambiaria,

que aumentará en relación al actual 30%.

¿Cuánto subirá el dólar paralelo y la brecha

cambiaria? A medida que el BCRA vaya perdiendo

reservas el dólar cobertura se irá convirtiendo en un techo más difícil de

perforar para el dólar paralelo. Es decir, vemos

poco probable que en 2014 el dólar blue supere durante varias semanas al dólar

cobertura como sí aconteció a mediados de 2012 y a comienzos de 2013, cuando durante

varias semanas seguidas el paralelo estuvo más caro que el cobertura[3]

(base monetaria / reservas) el dólar

blue superó al dólar de cobertura durante varios meses seguidos. Este

fenómeno se entiende fácilmente cuando se recuerda que el dólar cobertura

aumenta a medida que bajan las reservas. En el extremo, a medida que las

reservas se acercan a cero, el dólar cobertura tiende al infinito; pero el

dólar paralelo cotizará por debajo de infinito. Dicho esto último, con un dólar

de cobertura de entre 18 y 20 pesos para fin de año lo más probable sería que

el dólar paralelo cotizara en la banda entre 14 y 17 pesos, pero si el BCRA se

tornase menos prudente se podría disparar hasta la banda 17 / 18.5 pesos, con

lo cual la brecha se ubicaría aproximadamente en torno a 75% (ver gráfico 2).

[1]

Los dólares que vende el central para ahorro no aumentan el tipo de cambio de

cobertura porque la autoridad monetaria absorbe los pesos a cambio,

reduciéndose la base monetaria.

[2]

El dólar cobertura aumentaría tanto porque crece la base monetaria (numerador)

como porque caen las reservas

[3]

El blue hoy cotiza $10.7 y el cobertura $13.4

No hay comentarios:

Publicar un comentario