por Javier Milei

Culminado el primer mes del año, luego del salto en la tasa de inflación durante los meses de diciembre y enero y de la presentación del programa económico por parte del ministro de Hacienda y Finanzas, Alfonso Prat-Gay, nos encontramos frente al inicio de las negociaciones salariales (paritarias) entre los sindicatos y el Gobierno. Según la forma en que se presenten, pueden derivar en situaciones de alta o de baja inflación.

Naturalmente, al momento de analizar el nivel de salarios no sólo deberían considerarse los precios (y por ende su tasa de variación, inflación), sino también la evolución del nivel de la productividad (marginal) del trabajo, ya que el salario de equilibrio viene determinado por el producto entre estos últimos dos conceptos. Así, cuando la tasa de variación de los salarios nominales excede a la suma del crecimiento de los precios y de la productividad del trabajo, las ganancias de las empresas caen y así se reduce la demanda de trabajo, lo que genera desempleo (esto castiga en mayor medida a los trabajadores menos calificados del mercado, ya que son los que estarían dispuestos a trabajar por menores salarios reales).

Por otra parte, en el caso opuesto, las empresas tendrán rentas extraordinarias que podrán aplicar a: demandar más trabajo, o acumular capital, o ahorrar (lo que implica financiar la inversión en otros sectores de la economía), donde cada una de estas alternativas conlleva la creación de nuevos puestos de trabajo y mejores salarios reales.

Además, en dicho análisis debería quedar claro que no sólo intervienen las cuestiones presentes, ya que tanto la tasa de inflación (dados los rezagos en la política monetaria) como la productividad (el stock de capital físico fruto de la inversión realizada en los últimos años) vienen determinadas mayormente por decisiones hechas en el pasado. Puesto en otros términos, para el presente año, como el stock de capital del momento inicial está jugado, el Gobierno sólo podrá trabajar parcialmente en la tasa de inflación. Esto es, dado que la política monetaria tiene un rezago de 18 meses, un tercio de la inflación estará dada por lo actuado por Alejandro Vanoli (quien, al emitir al 40%, dejó un piso de inflación del 13%) y los dos tercios restantes por lo que emita Federico Sturzenegger. Al mismo tiempo, si el Banco Central (BCRA) se restringe al objetivo de inflación del 22,5% (valor medio de la banda) fijado por el ministro Alfonso Prat-Gay, la tasa de emisión no debería superar el 15 por ciento.

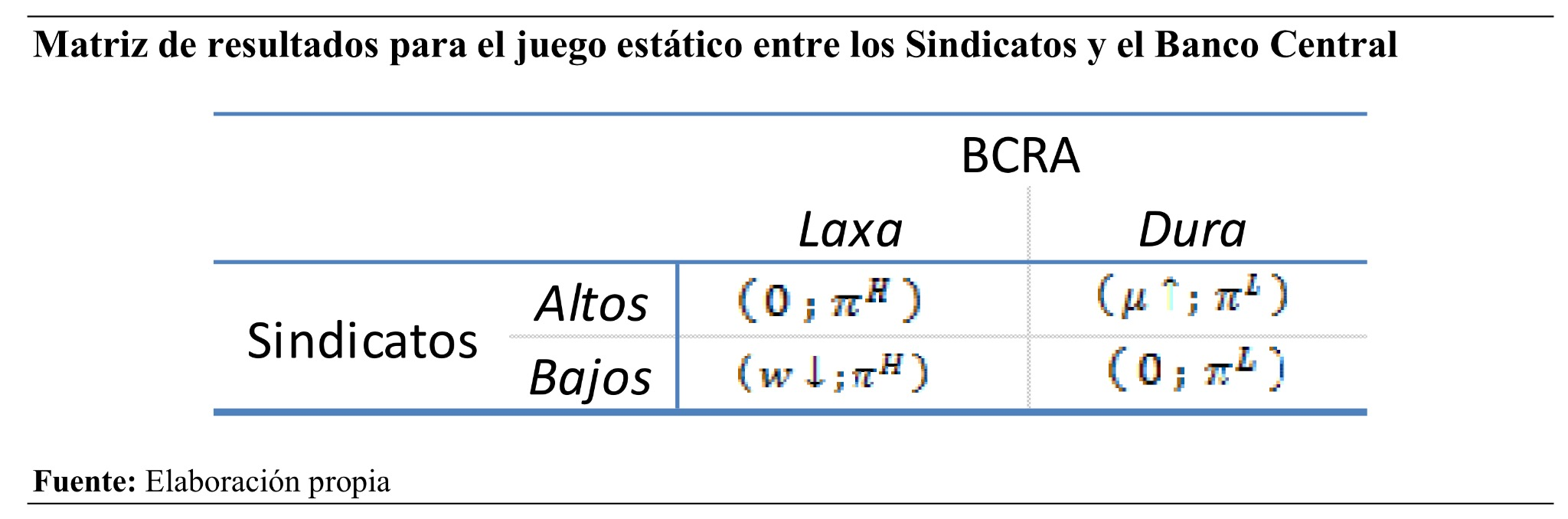

Sin embargo, el tema no es tan simple, ya que en medio de dicho proceso puede aflorar lo que los economistas llamamos el problema de la inconsistencia dinámica. Así, cuando el Gobierno anuncia una política, el público puede considerarla no creíble, bien porque la regla que es óptima en un período deja de serlo en un período posterior, bien porque contradice otros objetivos del Gobierno, de tal modo que los agentes privados esperarán que este desista de llevarla a cabo. Este último caso es el que se asemeja a la situación que deseamos analizar. Para ello, suponiendo que tanto el Banco Central como los sindicatos sienten el mismo rechazo (tienen la misma función de pérdida social) por la inflación, el desempleo y la caída del salario real (el peor de estos últimos dos), a continuación se presenta una matriz de resultados en términos de mercado de trabajo y de inflación.

En la parte superior de la matriz se presentan las opciones de política monetaria del BCRA, las cuales constan en seguir una estrategia dura o una laxa en materia de inflación. Por otra parte, en el lado izquierdo de la matriz están las opciones de los sindicatos (quienes no difieren de modo sustancial de las preferencias de la comunidad), que constan en pedir altas o bajas tasas de aumento salarial. En este sentido, cuando los sindicatos piden altos salarios y el BCRA es laxo (extremo superior izquierdo de la matriz), si bien no hay desempleo (μ), la tasa de inflación (π) es alta, tal que el salario real (w) queda constante. A su vez, en el caso opuesto (diagonal al caso anterior), si los sindicatos piden bajos salarios, tampoco hay desempleo, pero la inflación es más baja, sin cambios en el salario real, por lo que este resultado (mismo desempleo y salario real con menor inflación), desde el punto de vista social, es preferible al anterior. Por otra parte, si los sindicatos van por tasas de variación de salarios altas y el BCRA es duro en su política (extremo superior derecho de la matriz), si bien la tasa de inflación bajará, ello será con un alto costo social en materia de empleo (el cual crece cuanto mayor es la divergencia entre la variación de salarios y la tasa de emisión). En la situación opuesta, la laxitud del BCRA llevaría a pérdidas sociales tanto por la mayor inflación como por las caídas del salario real.

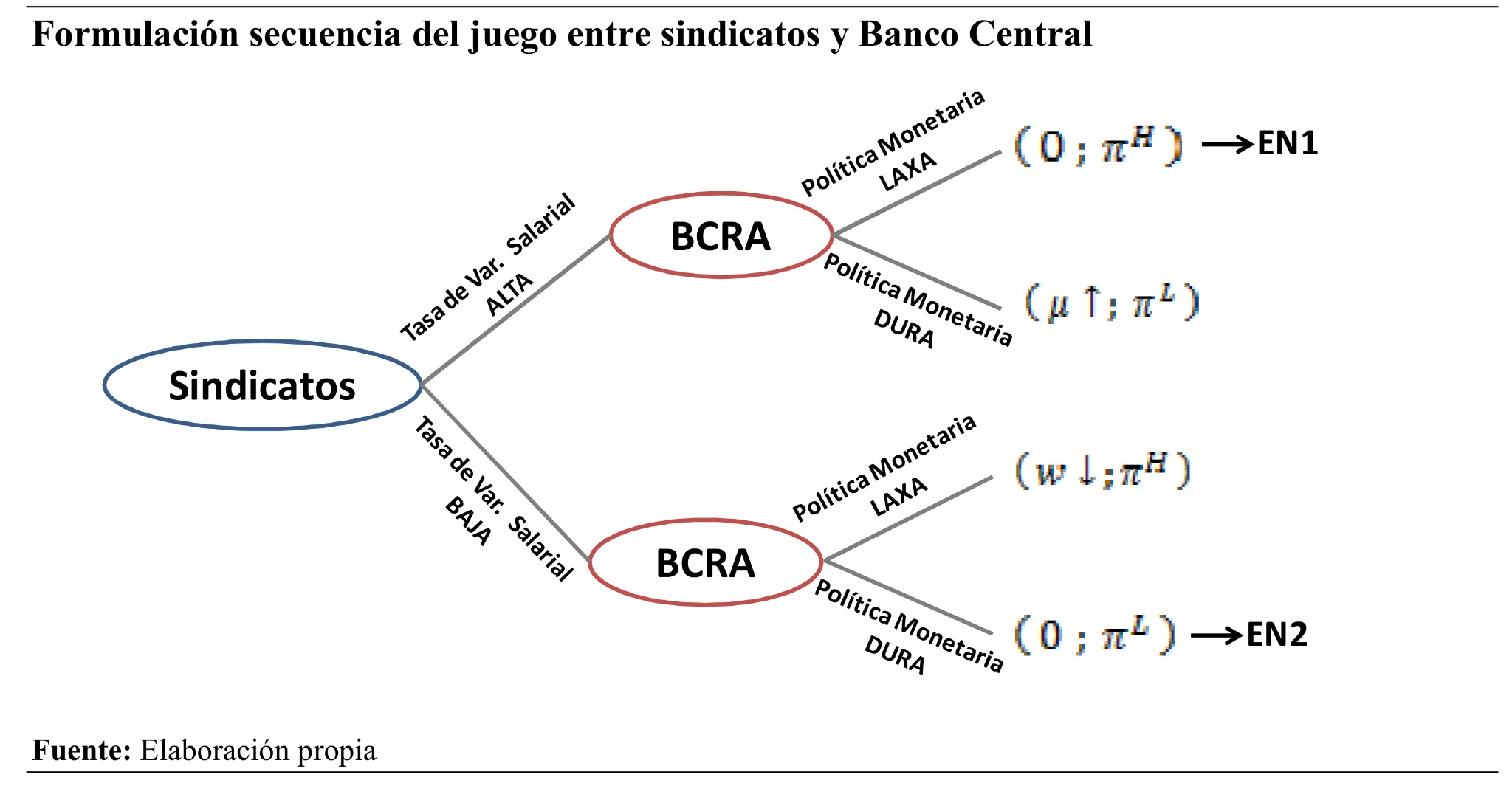

El juego que se presenta, en la literatura especializada, se conoce como batalla de los sexos, donde, frente a esta situación, surgirán dos equilibrios de Nash: (i) altas tasas de variación de salarios con una tasa de inflación alta y (ii) bajas tasas de variación de salarios con una tasa de inflación baja (la solución requiere de estrategias mixtas). Sin embargo, al igual que en el caso del juego mencionado, en el proceso de negociación salarial las decisiones no se toman de forma simultánea, sino en forma secuencial. Así, partiendo de la base de que los sindicatos moverán primero, el juego secuencial adopta el siguiente formato:

Bajo este nuevo diagrama, cuando los sindicatos prefieren reclamar altas tasas de variación de los salarios, el Banco Central debe elegir entre una política laxa o una dura, donde en el primer caso el salario real no varía frente a una alta inflación, mientras que en el segundo, si bien la tasa de inflación es baja, el desempleo es importante. De hecho, frente a esta situación, el Banco Central terminará cediendo (equilibrio de Nash número 1).

Por otra parte, si los sindicatos van por un requerimiento de bajas tasas de variación de salarios, el Banco Central elegirá una política monetaria dura, donde no sólo la tasa de inflación será baja, sino que tampoco habrá pérdidas en materia de mercado laboral (equilibrio de Nash número 2).

Dados estos dos equilibrio de Nash, debería resultar claro que el segundo es superior al primero (mismo nivel de empleo y salario real con menor inflación), por lo que, en caso de que existiera un escenario de credibilidad perfecta, los sindicatos deberían tomar la estrategia de pedir bajas tasas de variación de salarios. Sin embargo, dado que el programa económico anunciado por el ministro Prat-Gay requiere de un financiamiento de 7% del PIB (treinta mil millones de dólares), al tiempo que el BCRA debería soportar una carga financiera de otros 7,5% del PIB (resultante del roll-over de las letras del Banco Central, más la esterilización de intereses y la mitad de la emisión fiscal), ello hace que la credibilidad esté en jaque. Concretamente, si el Gobierno no logra conseguir estos niveles de endeudamiento, se vería forzado a recurrir a fuentes alternativas de financiamiento (Banco de la Nación Argentina y Fondo de Garantía de Sustentabilidad de la Administración Nacional de la Seguridad Social), junto con una mayor emisión monetaria. Consecuentemente, la tasa de inflación sería más elevada, los salarios reales caerían y ello implicaría una fuerte pérdida a nivel social. Dado que los sindicatos tienen conciencia del nivel de desafío financiero, el segundo equilibrio de Nash no supera la prueba de credibilidad y resulta óptimo para los sindicatos y la sociedad ir al equilibrio de alta inflación, sin pérdidas de salario real ni empleo.

Aunque este resultado es robusto, no deja de ser ineficiente, ya que se podrían conseguir los mismos resultados en materia de empleo y salario real sin tanta inflación. Por lo tanto, una posibilidad de salir de esta trampa consta en achicar el período de negociación. Esto es, lo que podría proponer el Gobierno es particionar las paritarias a lo largo del año, al tiempo que se va monitoreando la evolución del escenario financiero del Gobierno y del Banco Central. De este modo, si las premisas del plan de Alfonso Prat-Gay se validan en los hechos, se habrá dado un fuerte golpe en la lucha contra la inflación. En su defecto, se habría puesto un límite al malestar social.

No hay comentarios:

Publicar un comentario