Con los pesos de las LETES, el Tesoro tiene que cancelar Adelantos Transitorios y deuda con el BCRA.

Desde este lugar venimos sosteniendo

que hay chances que el BCRA cumpla su meta de inflación 2017. Aunque advertimos que su cumplimiento no

está asegurado; sino que depende de que se haga, o que no se haga. Se logrará cumplir la meta si y sólo se deja que el BCRA continúe con su actual política desinflacionaria; y sobretodo si “la política”

no mete “la cola”.

La meta de inflación 2017 podría cumplirse con

una inflación interanual en torno a 15,7% en diciembre 2017, lo cual implica un

aumento del nivel general de precios promedio de 22,2% durante el próximo año. Por el contrario, si “la política” mete “la cola” y el

gobierno presiona para inyectar liquidez “de más”, la probabilidad de cumplir con la meta de

inflación 2017 se diluye.

Ergo, hay que estar atento a que la política no empiece a meter la cola en

breve. En este sentido hay que poner atención y seguir de cerca el impacto

de dos medidas nuevas: i) la nueva conducción del Banco Nación y ii) la

colocación de nuevas LETEs en pesos de corto plazo destinadas a “reemplazar” a

(parte) de las LEBACs. Ambas medidas están relacionadas entres sí, porque el Banco

Nación es el principal tenedor de LEBACs y puede convertirse en el mayor

suscriptor de LETEs.

Desde el Ministerio de Finanzas

se aseguró que es intención colocar LETES para ayudar al BCRA a desactivar, de a poco,

el enorme stock de LEBACs. La idea es lanzar al mercado nuevas LETEs en pesos, de corto plazo,

para que los bancos, los fondos comunes de inversión y los ahorristas empiecen

a reemplazar con ellas las LEBACs; y así "acompañar" el proceso de

reducción en las letras del Banco Central.

¿Por qué el Ministerio de

Finanzas plantea emitir LETEs para ayudar al BCRA a bajar el stock de LEBACs?

Porque los bancos e inversores que compran deuda soberana, si bien elogian la

política des inflacionaria del BCRA, tienen dudas sobre el margen que el Central pueda tener para reducir sus pasivos. Puntualmente, las LEBACS más que se duplicaron bajo la

nueva gestión del BCRA, pasando de $296.000 MM a $667.000 MM, pasando de

47,6% a 84,5% de la base monetaria.

Ahora bien, cabe preguntarse: ¿Las

LEBACs son económica y/o financieramente perjudiciales para la salud

macroeconómica? Primero, hay que entender que el BCRA tuvo que más que duplicar

las LEBACs y subir la tasa de interés, porque el Ministerio de Hacienda no

quiso absorber el sobrante de pesos con un bono de largo plazo. En el stock de LEBACs está encapsulada la

"híper" de la cual el BCRA nos salvó. En este marco, es correcto que el PEN absorba esa deuda.

Segundo, hay que tener en claro

que la política fiscal continúa siendo lo más importante. Si la política fiscal

cambia y el déficit se termina reduciendo, las LEBACs son positivas y aumentan el

bienestar presente, porque reducen la inflación actual repartiéndola a lo largo

del tiempo. Si la mala política fiscal continúa y el déficit no baja, las

LEBACs también siguen siendo la mejor opción, porque es mejor evitar una segura

híperinflación presente que no hacer nada pensando en evitar otra híper futura.

Tercero, tampoco se puede responsabilizar a la tasa de interés de las LEBACs por

la anemia de crecimiento. La tasa de

interés real (contra IPC Congreso) de las LEBACs (35 días) promedió -5,8% en

2016. Actualmente, su tasa real ronda +4,0% contra la inflación mensual

anualizada.

Sin embargo, hay un curto punto a

considerar. El abultado stock de LEBACs puede dificultar (por medio de las

expectativas) el descenso de la inflación futura. En este sentido, una reducción de las LEBACs puede

contribuir positivamente a la política des inflacionaria del BCRA. En este

sentido, emitir LETES para bajar LEBACs

puede ser una buena medida de política económica positiva. Sin embargo, dependiendo de cómo se

haga, también puede terminar siendo negativa.

El stock de LEBACs no puede ser desarmado de cualquier

forma. Absorber pesos con LEBACs es

esterilización segura porque esos pesos quedan

inexorablemente fuera de mercado. Por el contrario, absorber pesos con LETES no

es esterilización segura. El Tesoro es deficitario y si Hacienda se termina

gastando los pesos de las LETEs, ese dinero queda en el mercado y puede

presionar sobre la inflación. En pocas palabras, con las LEBACs la plata entra por una ventana del Central y no sale por

ninguna. Con las LETES, los pesos entran por una ventana de Hacienda y pueden salir por otra.

Puntualmente, emitir LETES para bajar LEBACs sirve sólo si con dicha operatoria también se reduce el tamaño del balance

del BCRA sin que haya efecto monetario / inflacionario. La no renovación de

las LEBACs implica un aumento de base monetaria que puede terminar presionando

sobre inflación. Si Hacienda emites las LETES y se termina gastando los pesos

absorbidos, la base monetaria continúa “intacta” en el mercado y no hay

esterilización.

Por el contrario, para que no haya presiones inflacionarias,

los pesos absorbidos con LETES no deben quedar en el mercado y tienen que ser

devueltos al Central en forma de cancelación de deuda (Bonos del Tesoro y

Adelantos Transitorios que el BCRA tiene en su activo).

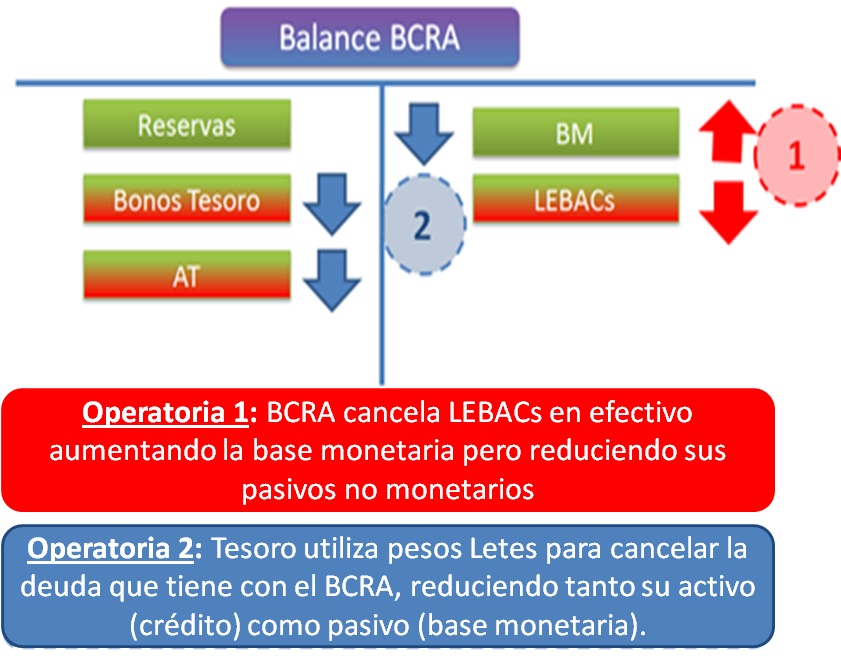

En el gráfico a continuación se observan las implicancias y el impacto de reemplazar las LEBACs con LETEs. En lo que va

de enero (+$3,046 MM) y hasta el último martes (+$34.887 MM), el BCRA canceló LEBACs

en efectivo y expandió la base monetaria (Operatoria 1). Esta operatoria no

cambia el tamaño del balance del BCRA pero sí la composición de su pasivo, que

pasa a tener más base monetaria y menos LEBACs. Si Hacienda (deficitaria) absorbe

dicha expansión con LETEs pero “se la gasta”, no hay absorción monetaria y los

pesos quedan en el mercado presionando sobre la inflación.

Por el contrario, si Hacienda le

devuelve esos pesos al Central cancelando deuda (Bonos del Tesoro y Adelantos

Transitorios), no sólo desparece el efecto monetario y las potenciales

presiones sobre la inflación, sino que se reduce el balance del Central

(Operatoria 2), generándose un círculo virtuoso que actúa positivamente

sobre expectativas y la política desinflacionaria.

En síntesis, si la cancelación de

LEBACs es absorbida con LETEs pero no se achica el balance del BCRA quedando la expansión monetaria en el mercado, la política monetaria comienza a

ser paulatinamente invadida por “la política”; y las chances de cumplir la meta

de inflación 2017 se reducen.

En este marco, hay que monitorear si el cambio de

conducción en el Banco Nación y el reemplazo de las LEBACs por LETEs no

terminan, conjuntamente, dificultando el ejercicio de la actual (exitosa)

política des inflacionaria del BCRA. ¿Cómo podría suceder esto último? En

este sentido sólo basta recordar que el Banco Nación es el mayor tenedor de

LEBACs. Si el Banco Nación no renueva sus LEBACs y con dichos fondos suscribe

LETEs, el mayor banco del país estaría financiando al Tesoro y aumentando la

cantidad de dinero en el mercado. Si con esos fondos proveídos por el Banco

Nación el Tesoro no cancela su deuda con el BCRA, los pesos “quedan” en el

mercado y la liquidez aumenta. En este escenario puede resurgir un

desequilibrio monetario y las presiones inflacionarias ganar nuevamente

terreno, con lo cual se reduce la probabilidad de cumplir la meta de inflación

2017.

Hola, realmente me interesa este tema. Hace tiempoq ue vengo buscando Como invertir en Lebacs ya que tengo entendido que son buena sinversiones a realizar.

ResponderEliminar