La nueva conducción del BCRA en sus "Objetivos y

Planes para 2016" resalta que “la estabilidad de precios será la meta de

mayor jerarquía entre los objetivos de este Banco Central”. Para alcanzar dicho objetivo, no explicitó metas cuantitativas. No

porque no quiera, sino porque la herencia K no se lo permite. Puntualmente, se

plantea bajar la inflación hasta niveles

semejantes a los de las economías emergentes con metas de inflación (entre 3 y

6% anual).

Al mismo tiempo,

el BCRA actúa estableciendo dos objetivos adicionales que son consistentes y

funcionales a una inflación baja y estable: i) que no haya objetivo de tipo de

cambio (sí flotación) y ii) promover instrumentos de ahorro en moneda nacional.

El Banco Central

implementará un régimen de flotación del tipo de cambio que permita un

necesario grado de flexibilidad para afrontar shocks originados en contextos

internacionales adversos, reservándose la posibilidad de evitar, con

instrumentos monetarios, una volatilidad excesiva de la nominalidad de la

economía. La meta en el mediano plazo consistirá en disociar, en la mayor

medida posible, el comportamiento de las variables cambiarias respecto de la

evolución de los precios de la economía doméstica.

El ahorro en

moneda nacional se intentará promover estableciendo un sistema de depósitos y

créditos en unidades de cuenta de poder adquisitivo constante en términos

reales. Este mecanismo tornaría más atractivos a los depósitos en pesos en

relación a otras alternativas vigentes. A su vez, el Banco Central tomará

medidas concretas con el objetivo de canalizar dicho ahorro hacia una mayor y

más accesible oferta de créditos productivos e hipotecarios. El establecimiento

de normas que faciliten el otorgamiento de créditos cuyo capital se encuentre

atado a una unidad de cuenta de poder adquisitivo constante, permitiría no sólo

que las cuotas iniciales sean sensiblemente más reducidas, sino que el ingreso

necesario para acceder a estos préstamos sea inferior a los que actualmente se

requieren.

En la práctica el BCRA demuestra que procura bajar la

inflación y los hechos, hasta ahora,

avalan lo expresado en los “Objetivos y Planes para 2016”. El Banco Central está utilizando

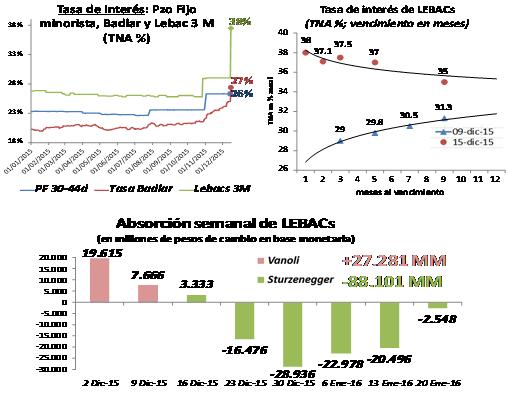

las tasas de interés de las LEBACs y de los pases pasivos como

instrumentos fundamentales de regulación monetaria.

El BCRA con las LEBACs y los pases está intentando

determinar que la evolución de los agregados monetarios M1 y M3 que sea

consistente con un descenso gradual de la inflación. Con las LEBAC (y el sinceramiento cambiario y la inflación) ya se redujo el sobrante de M1 en

aproximadamente -70%, cayendo de $200.000 MM a menos de

$60.000 MM. Paralelamente, la suba de tasas desalienta la formación de

depósitos en cuenta corriente y estimula la creación de depósitos a plazo,

contrayendo M1 y potenciando M3; lo cual es importante para crear “el terreno”

para potenciar el crédito.

Con el objetivo

de absorber el excedente de M1, la nueva gestión arrancó subiendo las tasas de

interés 8.5 puntos porcentuales y

absorbió $88.101 millones de base monetaria (14.2% del stock) a través de

LEBACs en las primeras 6 semanas de gestión. Más aún, en un periodo donde la

demanda de dinero es estacionalmente alta (por las fiestas, preparativos de vacaciones y aguinaldo), el BCRA avanzó sin

tapujos en su política de absorción de pesos del mercado y terminó por

convalidar una reducción nominal de la base monetaria; algo que ninguno de sus

tres antecesores había practicado en ese periodo.

Específicamente, Sturzenegger es el único de los últimos cuatro presidentes del BCRA que redujo la cantidad de base monetaria durante la segunda mitad de diciembre y los primeros días de enero. En este período, la base monetaria cayó -0.8% con la nueva conducción del BCRA, mientras que con sus antecesores había aumentado +9.0% (Vanoli); +5.3% (Fábrega) y +3.3% (Marcó del Pont). Y esto toma aún más relevancia si se considera que Sturzenegger (+9.6%) tuvo que emitir casi lo mismo que Vanoli (+11.0%); y más que el doble que Fábrega y marcó del Pont. La diferencia es que Sturzenegger colocó LEBACs netas equivalente por 10.4% de la base monetaria, mientras que sus antecesores fueron muy pocos agresivos con la colocación de deuda en el período analizado.

Hacia adelante,

debemos esperar que la política anti inflacionaria continúe. En el corto plazo,

los agregados monetarios, tanto la base

como los agregados monetarios mayores crecerán por detrás de la inflación; y M1 perderá dinamismo frente a M3.

Habría un estancamiento de los depósitos a la vista pero un repunte de los

plazos fijos, que hoy pagan tasas más altas. La menor liquidez, repercutirá en

el corto plazo encareciendo el crédito privado de menor horizonte

temporal (personales, tarjeta, documentos y adelantos) que perdería dinamismo. Sin

embargo, el sistema bancario podría (más que) compensar la pérdida de dinamismo

del crédito privado de corto plazo con las LEBACs que, dada la política

monetaria anti inflacionaria que aplica el nuevo BCRA, cobrarán

protagonismo.

En este sentido,

hay que tener en cuenta que el BCRA

tiene que hacer un gran esfuerzo monetario, que implica rollear la mayor parte

de la emisión monetaria potencial que de aproximadamente $565.000 MM (LEBACs

total por $400.000 MM + financiamiento Sector Público por $165.000 MM) que

enfrenta en 2016. Sin lugar a duda,

este escenario monetario otorgará protagonismo a las LEBACs y a la tasa de

interés de las LEBACs durante este año. Además,

hay que tener en cuenta que con el Programa Fiscal presentado por APG y las

obligaciones financieras existentes, hay que procurar financiamiento en el

mercado doméstico por $262.586 MM y en dólares por usd6.832 MM. Obviamente,

este mix podría volcarse más hacia el mercado internacional y menos al

doméstico en la medida que más rápido se vuelva a los mercados financieros

internacionales y financiamiento más barato se obtenga.

No hay comentarios:

Publicar un comentario