por Javier Milei y Diego Giacomini

1. Demanda de dinero, sobrante de pesos e inflación

La economía argentina, acorde a la función de demanda de dinero que hemos

estimado, muestra un sobrante de pesos en torno al 3,7% del PIB ($ 200.000M).

Si a ello le sumamos que los USD 33.000M de reservas informadas por el BCRA se

reducen menos de la mitad cuando se depuran los encajes de los bancos y las

distintas deudas que se han contraído para maquillar al relato monetario, debería

resultar claro que, de producirse una brusca caída en la demanda de dinero, una

crisis cambiaria sería inexorable.

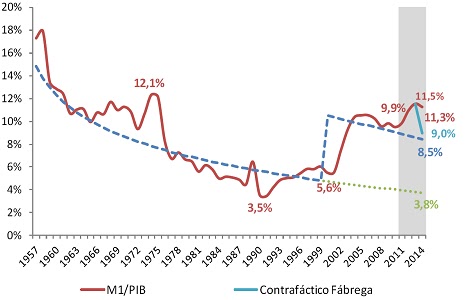

En este sentido, la evidencia empírica para Argentina desde 1955 hasta 2015

es contundente. En el gráfico es posible observar que esta situación de un

exceso de pesos en la economía ha tenido lugar en dos oportunidades. El primer

caso se observa entre los años 1957 y 1958, donde luego de sobrar cerca de 4

puntos del PIB, ello concluyó en un estallido inflacionario del 113,7% en el

año 1959. En segundo lugar tenemos el Rodrigazo, donde con un excedente similar

durante los años 1973 y 1974, en 1975 la inflación escaló a niveles del 182,8% y

a 440% durante 1976.

Evolución histórica

de la demanda de dinero en Argentina 1955-2015

Fuente: Elaboración propia en base a datos de MECON, BCRA y

Orlando Ferreres

En este sentido, siguiendo los postulados de la teoría cuantitativa del

dinero, con una economía que permaneciera estancada y con una tasa de emisión

monetaria nula, la inflación reprimida es del 44%. Sin embargo, dado el

deterioro en las cuentas del sector público es de esperar que la tasa de

creación de dinero se ubique por lo menos en el 40% anual, por lo que si la

demanda de dinero se ajustara a su nivel de equilibrio (8,5% del PIB) la inflación

treparía al 100%. A su vez, si la demanda de dinero cayera hacia su nivel de

largo plazo (3,8% del PIB) la tasa de inflación treparía al 320%.

2. La gestación del sobrante de pesos

A la luz de la experiencia local y lo disruptivo que ha sido socialmente el

desarme del sobrante de dinero en la economía, resulta extremadamente

importante comprender las causas que dan lugar a dicho desequilibrio. Al mismo

tiempo, ello hará posible pergeñar una solución para la situación presente

minimizando los costos sociales de modo considerable.

Simplificando el análisis al extremo, el sobrante de pesos en una economía

puede tomar lugar de dos maneras. La primera de ellas, y de características

transitorias, está vinculada con los rezagos de la política monetaria. La

evidencia empírica internacional permite observar que durante los primeros dos

años, los incrementos en la cantidad de dinero, si bien tienen un impacto positivo

sobre la tasa de inflación, el mismo es bajo. Esta situación que deja de

manifiesto la presencia de un “trade-off” entre inflación y desempleo de corto

plazo y con efectos reales sobre actividad y empleo, tienen como contracara un

aumento de los agregados monetarios en términos de PIB. Sin embargo, cuando uno

estudia los resultados de la expansión monetaria a cinco y a diez años, el

efecto positivo inicial sobre actividad y empleo desaparece y con ello el

sobrante de dinero. Así, en este caso, el “money overhang” es la contracara de

los rezagos en la política monetaria.

En segundo lugar, tenemos la gestación del sobrante de dinero como consecuencia

directa de la intervención coactiva del mercado por parte del Gobierno. Así,

cuando los “científicos sociales” aplican la receta keynesiana conocida como

“políticas de ingresos” fijan el precio monetario de los bienes por debajo de

equilibrio generando un exceso de demanda en dicho mercado, su contrapartida es

un exceso de oferta de dinero (sobrante de pesos), el cual no solo des-coordina

el nivel de actividad sino que por lo general su salida suele ser traumática.

Alternativamente, cuando se realizan estos controles en una economía abierta

con tipo de cambio administrado, la contrapartida es una pérdida de reservas

del Banco Central. En este sentido, cuando frente a la pérdida de reservas recrudecen

los controles, aparecen situaciones como la del CEPO cambiario, el cual equivale a fijar el

precio de la moneda extranjera debajo del equilibrio de mercado. Esta situación

produce un exceso de demanda en dicho mercado y cuya contraparte es un exceso

de oferta en el resto de la economía que implica: (i) altas tasas de interés

(bonos), (ii) presión sobre los precios (dinero), (iii) caída del PIB por

habitante (bienes) y (iv) menor demanda de empleo productivo (trabajo).

Naturalmente, todos estos efectos están presentes en Argentina desde el 2011,

al tiempo que las reservas deberían estar entre USD 90.000M y USD 120.000M.

3. Desarmar el Overhang y la reforma monetaria

Dados los efectos negativos que tiene el CEPO sobre el funcionamiento del

sistema económico, resulta por demás importante su inmediata eliminación. Sin

embargo, la liberación del mercado de moneda extranjera con un fuerte sobrante

de pesos y exiguas reservas, donde el precio de los activos (dólares para el

mercado financiero) ajusta de modo instantáneo y el de los bienes lentos

(dólares comerciales), hacen que un desarme apostando a “la buena onda del

mercado” sea muy peligroso. Para ello, resulta clave que previo al

levantamiento del CEPO se absorba el sobrante de pesos mediante la colocación

de un título en moneda extranjera (suscripto libremente en moneda local) en

simultáneo con la puesta en marcha de una reforma monetaria.

La reforma comienza con una nueva Carta Orgánica para el BCRA estableciendo

como único objetivo mantener la inflación baja y estable. De este modo se elimina

la discrecionalidad institucionalizando una política monetaria que debe

conducirse siempre en base a una regla. Así, en el corto plazo, la regla

establece un ancla nominal para evitar que los políticos exploten el “trade-off”

de corto entre inflación y desempleo, lo cual anula el “money overhang”

transitorio. Dicha ancla nominal, establecida independientemente por el BCRA,

es una regla que fija el crecimiento de M1 (instrumento) y evita la generación

del sobrante de pesos (inflación futura).

Esta regla de instrumentos (M1) debe ser: i) eficiente (minimizar la

volatilidad de M1); ii) sencilla (fácil de entender); iii) precisa (no hay

dudas de que se sigue o no); iv) transparente (debe ser anunciada para que el

público la conozca y la incorpore en sus expectativas); v) robusta (válida para

cualquier modelo) y debe tener vi) mecanismos de auditoría. Con estas características,

la incertidumbre sobre la política monetaria desaparece y tanto las

expectativas como la inflación bajan, favoreciendo al ahorro, inversión y crecimiento.

La regla de instrumento (M1) debe mantenerse hasta que la inflación

converja a un dígito anual. Luego, con expectativas ya “domadas”, credibilidad

y reputación anti inflacionaria construida, en el mediano plazo el BCRA podrá

virar hacia una regla de objetivos (Metas de Inflación), que es un estadio

posterior que exige flotación del tipo de cambio y por ende destierra la

posibilidad que haya sobrante estructural de pesos. Chile, Perú, Colombia y

otros países aplican Metas de Inflación lo cual se ha traducido en baja y

estable inflación (entre 2% y 5%) con crecimiento económico. Por lo tanto, a la

luz de la experiencia internacional y de los daños que ha causado un BCRA

cooptado por los políticos, la clave será si éstos últimos estarán dispuestos a

ceder su privilegio en favor de un mayor bienestar general.