http://www.infobae.com/2016/02/27/1793181-las-4-preguntas-que-se-plantea-la-gente-la-inflacion-actual

La población sabe que la suba de los precios deteriora el poder de compra de los salarios, pero tiene grandes dudas sobre cómo se revierte el proceso sin caer en recesión y desempleo

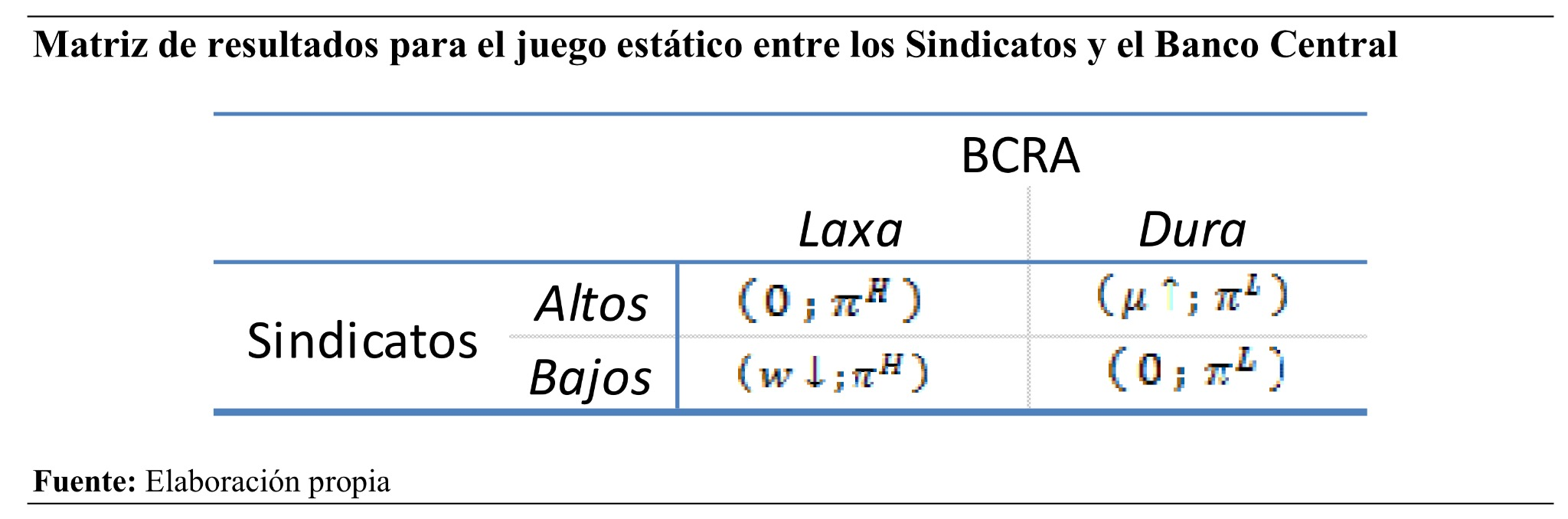

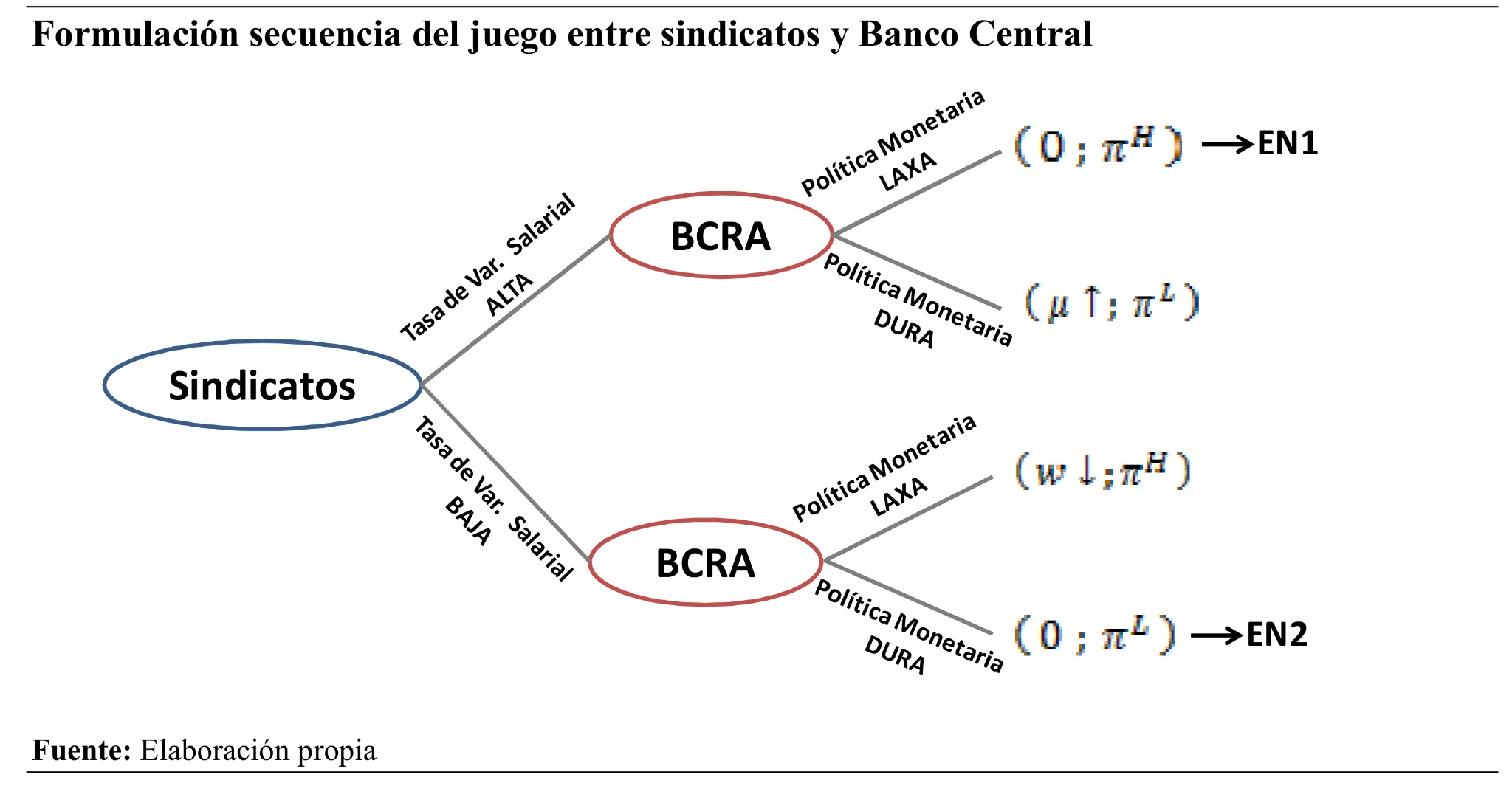

1.¿Bajar la inflación resiente el nivel de actividad? No, la teoría económica demostró que dicha pregunta tiene respuesta negativa. Esta idea equivocada emergió de la validación empírica que Samuelson y Solow (1960) hicieron de la curva de Lipsey para EEUU y Gran Bretaña, donde encontraron que la inflación aumentaba cuando la tasa de desempleo disminuía; y viceversa. Así, los políticos adoptaron esta curva como sustento técnico para validar sus políticas activistas, que "vendían" que para crear más empleo, a cambio había que generar inflación. Del otro lado, se "vendía" que para bajar la inflación había que tolerar recesión y aumento del desempleo. La falsedad de este argumento fue demostrada por Milton Friedman y Robert Lucas.

Friedman (1968), incorporando las expectativas (adaptativas) de los agentes al análisis, demostró que ese intercambio entre inflación y desempleo desaparecía en el mediano plazo cuando los individuos incorporaban la "nueva" y más alta inflación; lo cual devolvía la tasa de desempleo y el nivel de actividad a su punto original, pero con una inflación "ahora" más alta. Más tarde, Lucas (1972), utilizando expectativas racionales (los agentes conocen la regla monetaria –de emisión- del Central y forman sus expectativas en función a ella), demostró que la inflación no sirve para aumentar el nivel de actividad y reducir el desempleo ni siquiera en el corto plazo. Como corolario se concluye que un Banco Central creíble, anunciando una regla monetaria consistente, puede bajar la tasa de inflación sin generar caídas en el nivel de actividad y empleo.

2. ¿Hay que bajar la inflación para volver a crecer? Sí, bajar el ritmo de emisión y la inflación contribuye positivamente para volver al sendero de crecimiento. En este sentido, la literatura especializada (Milei en AAEP 2008) demuestra que más emisión monetaria en una economía abierta (Argentina) genera que los agentes demanden más dólares y en consecuencia menos pesos y bienes de capital (inversión), con lo cual la relación capital / trabajo se reduce y cae el PBI per cápita. Esta conclusión está avalada por la evidencia empírica que muestra que entre (similares) países crecen menos (más) los que tienen más (menos) inflación. En este marco, no sorprende que Argentina sea el país de la región con peor evolución del PBI per cápita en los últimos 40 años.

La dinámica de los precios no siempre es lineal

3. ¿Con qué se baja la inflación? La inflación es el aumento sostenido y permanente del nivel general de precios, es decir de todos los bienes y servicios que se consumen habitualmente, tanto públicos, como privados. Un monto de dinero compra cada vez menos cantidad de (todo) bienes y servicios. El dinero pierde poder adquisitivo porque su ritmo de producción (emisión) supera el ritmo de producción de los otros bienes y servicios. En una palabra, la inflación es siempre y en todo lugar un fenómeno estrictamente monetario.

Es un error pensar que la inflación es responsabilidad de los monopolios, oligopolios y los supermercados. Es tan fácil de ver, que esta vez no voy a recurrir a la teoría. Actualmente tenemos (más o menos) los mismos monopolios, oligopolios y/o supermercados que en los '90s cuando no había inflación. A su vez, son los mismo que, en promedio, tienen los otros países de la región, pero con inflación de 3% a 6% hace 15 y hasta 20 años.

Claramente, el fenómeno inflacionario no "pasa" por acá. Ergo, los controles de precios o la vigilancia del Estado no será efectiva para controlar la inflación. El libro "4000 años de control de precios y salarios" de Robert Schuettinger y Eamonn Butler (1987) muestra que estas prácticas siempre lograron el resultado opuesto al buscado: más inflación y tanto productores como consumidores con peor nivel de vida. En síntesis, la política monetaria es la única herramienta eficiente para curar y prevenir la inflación porque actúa sobre sus orígenes: la cantidad de dinero.

4. ¿Bajará rápido la inflación en Argentina? Si bien la política monetaria es el mejor remedio contra la inflación, su efecto "sanador" no es instantáneo. Dado que la política monetaria opera con un rezago de entre 10 y 18 meses entre que se emite y se genera inflación, Alejandro Vanoli (emitiendo al 41% y/y) ha dejado como herencia un piso de inflación elevado que es difícil perforar. En este contexto, cumplir con la pauta de inflación de Alfonso Prat-Gay (25% a 20%) luce difícil en 2016.

No obstante, hay que remarcar que el nuevo BCRA está siendo decididamente anti inflacionario, actuando tanto sobre el stock como el flujo de dinero. En los primeros 70 días limpió todo el sobrante (stock) de base monetaria, unos $200.000 millones, heredado de la gestión del Alejandro Vanoli, y redujo el ritmo de aumento de la emisión (flujo) de 41% a 23% interanual,minimizando el traspaso de la devaluación a precios. La anualización de la inflación de los dos primeros meses post devaluación es entre 10 y 15 puntos porcentuales menor que en 2014, aun cuando la actual devaluación es el doble que la que alentó en ese momento Axel Kicillof.

En este marco, proyectamos una trayectoria de inflación con forma de "n" a lo largo del año. Todavía estamos en la fase ascendente de la "n", ya que nuestro relevamiento de precios de febrero de un 4,4% fue un punto porcentual más elevado que enero (3,4%). Sin embargo, asumiendo que la actual política anti inflacionaria del BCRA continúa y las paritarias no se "desmadran", lo más probable es que la inflación se desacelere en la segunda parte del año. La velocidad y la fuerza de la fase descendente de la "n" dependerán del nivel de deuda que pueda colocar Argentina.

El mejor escenario arroja una inflación superando el 30% promedio anual, pero con una inflación mensual anualizada en torno al 24%/25% en los últimos meses del año. Sin embargo, en la medida que no se consiga unos USD 28.000 millones para financiar el gradualismo de baja del déficit fiscal, el BCRA deberá emitir más y la inflación promedio anual tenderá a moverse hacia más arriba.