El Gobierno ha enfrentado la batalla de la economía ensayando una estrategia de pinzas: shock en lo monetario, pero gradualismo en el terreno fiscal. Así, al menos por ahora, parece ir timoneando el barco sin mayores sobresaltos. Diego Giacomini, director de la consultora Economía & Regiones, destaca las medidas tomadas y resalta las características de un programa que ha quitado el cepo sin estremecimientos, apunta a moderar la inflación y, estima, tendrá el tacto suficiente como para reducir el déficit fiscal en forma considerable.

-¿Qué perspectivas tiene la economía argentina a partir de las medidas que ha ido tomando el Gobierno?

-Tenemos que dividir su accionar en términos estrictamente económicos. Por un lado va la política monetaria, mientras que la política fiscal va por el otro. En lo que hace a la línea monetaria-cambiaria ha decidido ir por un camino más de shock, mientras que en la política fiscal ha decidido lo inverso, es decir transitar la senda del gradualismo. Tanto es así que hace 30 días que asumió el gobierno y todavía no ha anunciado un plan fiscal.

-¿Por qué esa ligereza en el accionar monetario?

-En lo monetario a los 10 días de asumir había abierto el cepo, había procurado hacerse de dólares, y a su vez salió con una estrategia rápida de absorber el excedente de pesos y subir la tasa de interés. A diferencia del gobierno kirchnerista, Macri colocó las tasas por arriba de las expectativas de inflación y devaluación. Con eso fue creando instrumentos de ahorro en pesos.

-Medidas de manual para cualquier economista.

-Es cierto, eso es bien de manual, pero es importante porque resulta necesario tener ahorro en pesos para financiar la inversión, que es lo que se necesita para retornar al sendero de crecimiento.

-¿Son acertadas las medidas en el terreno monetario?

-El diagnóstico fue correcto en lo monetario y las medidas también lo fueron. La herencia monetaria y cambiaria, inflacionaria en materia de competitividad que recibió el nuevo gobierno era más delicada que la que recibió Fernando De la Rúa en 1999. Si Macri tomaba decisiones equivocadas, la macro no le aguantaba dos años como a De la Rúa. Por eso lo primero fue levantar el cepo. El cepo atentaba contra la competitividad. Ningún extranjero invertiría si no puede girar dividendos, y ningún argentino lo haría si no puede comprar insumos, bienes intermedios y de capital. Con cepo argentina tenía asegurado no volver a crecer. Quitar el cepo era condición necesaria pero no suficiente para lograr el crecimiento de la economía.

UN MES CLAVE

-¿El momento también fue el adecuado, teniendo en cuenta que diciembre es un mes con baja en la demanda de dólares?

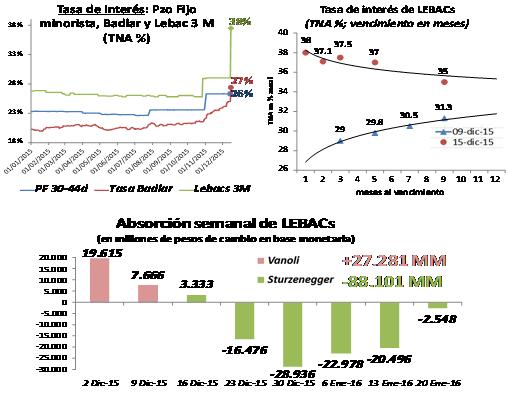

-Abren el cepo en el momento en el cual la demanda de pesos es estacionalmente más alta, y a su vez la demanda de dólares es estacionalmente más baja. Se produce un sinceramiento cambiario a un tipo de cambio más bajo de lo que era el contado con liqui o el dólar blue. Lo que era claro es que el cepo no se podía levantar de cualquier manera. El principal problema de la economía argentina es que, según como tenemos estimado, hay un sobrante de pesos de 200.000 millones. Sobran 4 puntos del PBI de dinero. Algo que no debería sorprender porque el gobierno K emitió de más y el cepo obligaba a quedarse en pesos. La variable clave eran los sobrantes de pesos. Macri lo entendió perfectamente. Esos $ 200.000 millones representan una demanda potencial de dólares. Si se seguía con la política de Alejandro Vanoli, con agregados monetarios creciendo al 40%, la tasa en términos reales negativa, y a su vez era inferior a las expectativas de devaluación, esa política monetaria nos habría dejado una inflación del 47%.

-¿Hay un éxito desde lo comunicacional?

-El gobierno comunica muy bien la apertura del cepo. Dijeron que consiguieron u$s 22.000 millones, como para decir hay dólares. Podían resistir la corrida del peso contra el dólar. Se abre el cepo y el tipo de cambio salta. Le colocan un bono por 5.000 millones de dólares a los importadores, con lo cual también absorben sobrante de pesos. En las primeras tres licitaciones del BCRA bajo la gestión de Federico Sturzenegger absorbe 42.000 millones de pesos.

-¿Qué ocurrirá cuando el efecto estacional desaparezca y crezca la demanda de divisas?

-El punto interesante es que si la economía, los agentes económicos, ya tomaron decisiones en algún momento pasado con el dólar blue y el contado con liqui en torno a los 15 pesos, el gobierno ahora tiene a su favor un colchón para enfrentar la parte final de enero, todo febrero y los primeros días de marzo, que son estacionalmente el período donde vuelve a bajar la demanda de pesos y puede aumentar la demanda de divisas antes de que ingrese la cosecha gruesa. El gobierno y los agentes no se alarmarían si el tipo de cambio sube y llega a niveles superiores a 14 porque la economía ya estuvo ahí. Tienen instrumentos a su disposición para administrar la flotación del tipo de cambio hasta marzo, de manera de continuar generando expectativas positivas. Así como ya absorbió 42 mil millones de pesos, continuar con esa política con la misma decisión y fuerza será clave para pasar el trimestre con estabilidad cambiaria y expectativas positivas.

INFLACION

-¿Puede tener éxito un acuerdo social para moderar la inflación?

-La variable clave es el pass through del sinceramiento cambiario a precios. Eso depende del sobrante de pesos. En otros países se produce una devaluación del 40% y no hay traslación a precios. Eso ocurre porque tienen un Banco Central con objetivos claros de controlar la inflación y no generan excesos de oferta monetaria. Como no hay sobrante, no hay convalidación monetaria. Al no haberla, la devaluación no pasa a precios. Acá pasan a precios porque siempre hay convalidación monetaria, ergo sobrante de precios. En Argentina tenemos por primera vez un Banco Central que se preocupa por esto, por lo cual la inflación debería reducirse.

-La estructura productiva argentina tiene un alto componente de importaciones, y por allí también impactará la suba del tipo de cambio.

-Si el empresario sabe que el dólar fluctúa, no traspasa todo a precios porque no le compra nadie. No se debe convalidar esa maniobra. Este gobierno logrará bajar la inflación, a lo mejor a niveles menores del 30%. Transmitir esto bien es crucial para el acuerdo social. Creo que en ese sentido es positivo el mensaje, mostrar y esperar números de inflación en baja, exhibir como mérito del gobierno que la devaluación no se trasladó a precios. El timing del nuevo gobierno es importante para negociar paritarias, debe hacerlo con resultados en materia cambiaria y de inflación positivos en el bolsillo.

LA PATA FISCAL

-¿Qué ocurrirá con el déficit fiscal?

-Dado que se está absorbiendo un importante caudal de pesos emitidos mediante la tasa de interés utilizada como instrumento para generar ahorro, se comienza a generar ahorro en pesos antes que despegue la inversión. Hay que tener en cuenta que todavía no se arregló la distorsión de precios relativos de la economía.

-¿Cuál debe ser la estrategia para morigerar el gasto?

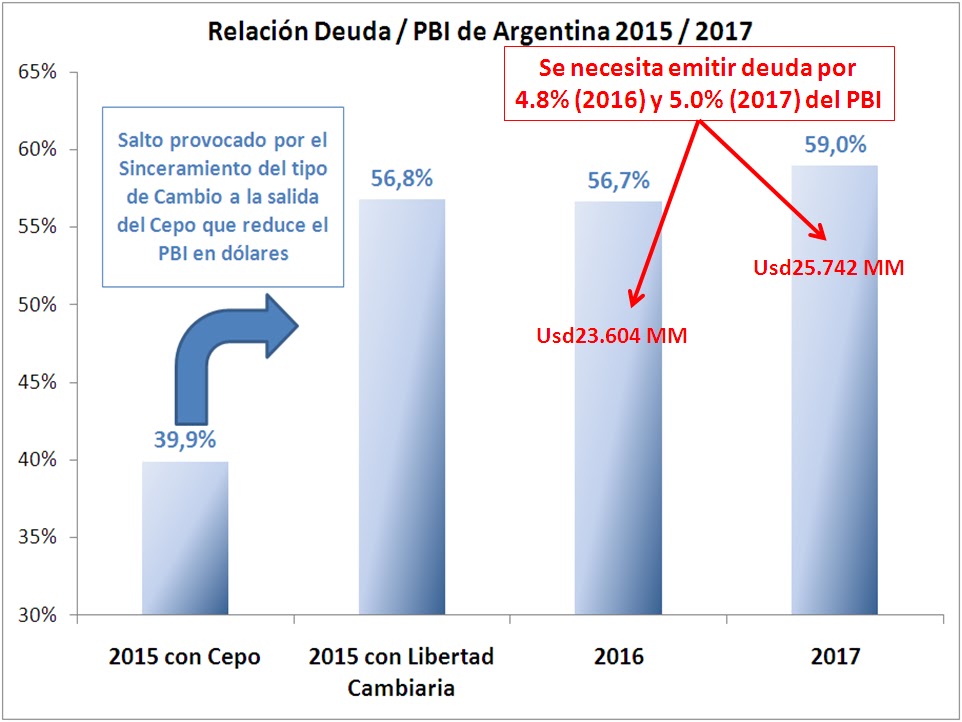

-La estrategia adecuada en la esfera fiscal es el gradualismo, eso está bien. Porque si no se actuara con gradualismo fiscal se correría el riesgo de enfriar la economía. Ir por el gradualismo fiscal es lo correcto para acompañar las políticas de shock en materia monetaria y cambiaria para evitar que la economía se estanque. Gradualismo no quiere decir que no harán nada. Este Gobierno recibe un déficit fiscal equivalente a 7 puntos del PBI. El problema es que la mitad del gasto público ajusta automáticamente, como las jubilaciones, la Asignación Universal por Hijo y los salarios públicos. Si suben un 30% los sueldos, el gasto aumenta un 42%. El gobierno K tomó muchos empleados.

-¿Cómo se financiará el rojo de las cuentas públicas mientras se lleva adelante la política gradual?

-Hay que tener presente que el 52% del gasto primario ajusta automáticamente. El gobierno va a procurar el déficit de 7 puntos a 4. De los cuales, 2 puntos porcentuales van a venir por una reducción de los subsidios económicos para los que más tenemos. Y el otro punto restante vendrá por una licuación vía inflación. Bajar con gradualismo fiscal el déficit de 7 a 4 no está mal. Esos 4 puntos porcentuales se buscarán financiarlos con un retorno a los mercados de financiamiento internacional. Este movimiento de bajar el deficit con gradualismo deja las puertas abiertas para reducirlo a 2% del PBI en 2017.