Más allá de las estadísticas oficiales del INDEC, no hay duda que los resultados de política económica no han sido buenos en los últimos años. La inflación prácticamente se triplica pasando del 9.5% (2006) al 25% (2013). En línea con lo que predice la teoría y muestra la evidencia empírica, los efectos negativos de la inflación sobre la economía real terminan manifestándose. La tasa de crecimiento del PBI se desploma y se pasa de crecer de más del 8.0% (2003/2008) al 2.5% (2009/2012) promedio anual. El menor crecimiento impacta en el mercado laboral en dónde la tasa de desempleo deja de descender. En la actualidad la tasa de desempleo se ubica en 7.9%, es decir casi en el mismo nivel que tenía en 2008 (8.3%).

Argentina ostenta el privilegio de ser el único país de la región cuyos resultados económicos se empobrecen, lo cual descarta la hipótesis del fenómeno regional. Por el contrario, en los últimos cuatro años Brasil, Uruguay; Chile; Perú y Colombia registran mejores resultados en materia de inflación, crecimiento e inflación que Argentina. En estos cinco países la inflación ha registrado un aumento promedio anual de 4.2% entre 2009 y 2013. Al mismo tiempo, sus PBI han crecido a un ritmo promedio anual de 4.3%, lo que ha permitido que en esos países la tasa de desempleo baje, en promedio, 2.1 puntos porcentuales durante los últimos cuatro años.

En este punto no hay dilema del huevo y la gallina. El sentido de la causalidad es claro. Se aplican malas (peores) políticas, se logran malos (peores) resultados. Nuestro deterioro económico, que se evidencia principalmente en el crecimiento anémico y en falta de generación de empleo genuino, es progresivo y creciente, y es consecuencia de las políticas económicas inconsistentes que se aplican.

Una política inconsistente no sólo no alcanza sus objetivos, sino que cada vez está más lejos de lograrlos. A su vez, la inconsistencia de las políticas se relaciona con la falta de credibilidad en las mismas. Si la gente no cree que una política pueda alcanzar sus objetivos, dicha política terminará no alcanzando sus objetivos. Por el contrario, una política será consistente y tendrá chances (no certeza) de alcanzar sus objetivos si y sólo si las medidas anunciadas por el gobierno están en línea con las expectativas del público.

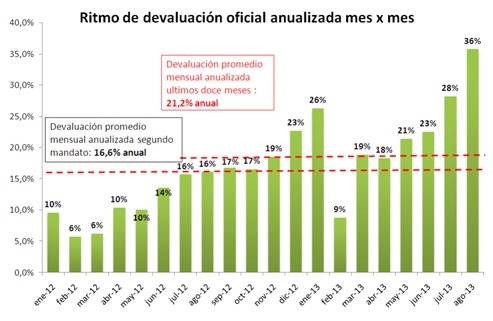

La variación de las reservas en el BCRA es el termómetro de la infección macroeconómica creciente que padecemos. En la actualidad, el ritmo al cual caen las reservas se acelera mes tras mes, pasando de 13.3% (marzo); a 18.0% (junio) y 22% (septiembre) interanual, lo cual muestra no sólo que la infección macroeconómica subyacente aumenta, sino que los remedios que se aplican son nocivos e incrementan la infección.

Con la discusión del Presupuesto 2014 en el Congreso, la proximidad de las elecciones y pensando que quedan dos años de mandato, es importante analizar y contestar la siguiente pregunta ¿Hay perspectivas que se desacelere el ritmo al cual se reducen las reservas del BCRA? Depende del remedio de política económica que se aplique. Sólo el remedio adecuado logrará primero reducir y más tarde eliminar la infección, con lo cual la caída de reservas primero se desaceleraría y luego se revertiría. En este contexto, la reversión de la caída de las reservas exige como pre requisito necesario e imprescindible un buen diagnóstico de la enfermedad macroeconómica de nuestra economía.

Un buen diagnóstico de la enfermedad exige analizar los síntomas. Nunca hay un solo síntoma. Tampoco aparecen todos juntos. La caída de reservas no es el único síntoma. La aceleración de la inflación es la otra señal que muestra que hay una enfermedad. La inflación minorista casi se triplicó entre 2007 y 2008, pasando de 9.7% (dic’06) a 18.8% (dic’07); 24.1% (agost0’08) y 20.5% (dic’08). La acumulación de reservas también cesó en 2008/2009.

En pocas palabras, entre 2007 y 2009 la aceleración de la inflación y el cese de acumulación de reservas fueron los síntomas que mostraban la existencia de una enfermedad macroeconómica. En ese mismo período resultado fiscal primario genuino pasó de un superávit de 2.1% (2007) a un déficit de -0.4% (2009) del PBI y la emisión monetaria para financiar al Tesoro casi se triplicó, pasando de 0.5% (2007) a 1.3% (2009) del PBI. La enfermedad era la política fiscal excesivamente expansiva y el exceso de pesos.

El gobierno hizo el diagnóstico equivocado y no cambio sus políticas, por el contrario intensificó su política fiscal expansiva y cambió la carta orgánica del BCRA para ampliar el financiamiento vía emisión, lo cual agravó la enfermedad macroeconómica. El déficit fiscal primario genuino aumentó de -0.4 (2009) a -1.4% (2012) del PBI y la emisión monetaria para financiar el exceso de gasto más que se duplicó, pasando de 1.3% (2009) a 3.2% (2012) del PB.

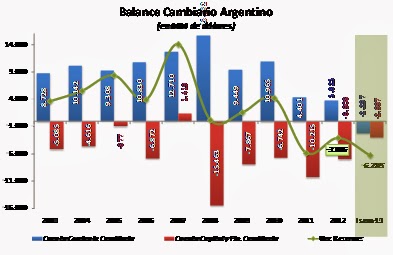

Nuevos síntomas aparecieron con el agravamiento de la enfermedad: se aceleró paulatinamente la formación de activos externos (fuga de capitales) y el déficit de cuenta de capital empezó a ser mayor que el superávit de cuenta corriente, con lo cual las reservas comenzaron a caer.

Luego de las elecciones de 2011 el gobierno volvió a hacer el diagnóstico equivocado y nuevamente aplicó una medicina que agravó la enfermedad: cepo cambiario con intensificación de las trabas a las importaciones. Ambas medidas apuntan a generar entrada neta de divisas. Las trabas a las importaciones procuran engrosar el superávit comercial y el resultado positivo de la cuenta corriente. El cepo cambiario apunta a minimizar el resultado negativo de la cuenta de capital (eliminando la formación de activos externos) y a maximizar el superávit de cuenta de capital (vía “pisar” pago dividendos). El resultado de la mala praxis está a la vista: fuerte aceleración de la caída de reservas, cuya tasa de reducción interanual asciende a -22% en la actualidad.

El problema es que las exportaciones (+3.6%) crecen menos que las “trabadas” a las importaciones (11%) y por ende se deteriora el balance comercial, que ya no alcanza para compensar la cuenta de servicios y la cuenta de intereses negativas. La cuenta servicios es negativa porque la salida de dólares por turismo emisivo es bastante mayor a los ingresos generados por el turismo receptivo. Por su parte, la cuenta intereses es estructuralmente negativa. En este sentido, cabe resaltar que el cepo cambiario fue efectivo para detener la fuga de capitales, pero a cambio de afectar negativamente varias de las otras cuentas de la balanza de pagos. Por ejemplo, con cepo hay menos IED que la que podría haber, no hay financiamiento internacional, ni de organismos internacionales. De hecho, en el ranking de IED en la región, Argentina cayó de su histórico tercer puesto (detrás de Méjico y Brasil) al séptimo por debajo de Chile, Colombia; Perú y Uruguay.

En pocas palabras, la enfermedad se agravó tanto que por primera vez en 10 años la cuenta corriente presentó resultado negativo (-USD2.297 MM) en el primer semestre del año, lo cual hoy es la principal explicación de la aceleración del ritmo al cual el BCRA pierde reservas.

En pocas

palabras, con malos diagnósticos se aplican medicinas equivocadas y se agravan

las enfermedades. Originalmente, la enfermedad era sólo el exceso de pesos. La

sucesión de diagnósticos y medicinas erróneas agravaron la enfermedad hasta

transformarla en exceso de pesos con fuga de dólares por cuenta capital. Más

tarde empeoró aún más, exceso de pesos con fuga de dólares por cuenta corriente

y cuenta de capital.

Claramente, el

actual ritmo al cual se reducen las reservas no sería sostenible, ya que

dejaría (sin más aceleración) sólo 20.000 millones de reservas en el BCRA hacia

fines de 2015. En este marco, creemos probable que el gobierno adopte

nuevas medidas para intentar reducir y frenar la caída de reservas. Muy

probablemente, dichas nuevas medidas

estén destinadas a disminuir el saldo negativo de los servicios con el objeto

de “dar vuelta” el resultado negativo y volver a tener superávit de cuenta

corriente. La cuenta servicios es la

única cuenta de la cuenta corriente que falta intervenir. La cuenta

comercial está intervenida por la traba a las importaciones. Paralelamente, las

cuentas utilidades e intereses están intervenidas por el Cepo Cambiario. En la

cuenta de capital la formación de activos externos está intervenida por el cepo

y las cuentas préstamos financieros y préstamos de Organismos internacionales

está congelada por el default al Club de París y la política oficial de

desendeudamiento. Al mismo tiempo, no

hay casi IED porque no se invierte en una economía en el cual el cepo cambiario

no deja transferir dividendos.

Creemos probable que se tomen medidas cambiarias

(desdoblamiento) destinadas al Turismo (desdoblamiento) y a la compra en el

exterior (con tarjeta) de residentes en Argentina. En

este marco, pasaría haber un nuevo tipo de cambio oficial (más alto) para

alentar el gasto de turistas en Argentina y desalentar el gasto de argentinos

en el exterior.

¿Esta potencial

medida solucionaría los problemas macroeconómicos de Argentina? De acuerdo con nuestro análisis, no sería

solución. Por el contrario, el desdoblamiento terminaría agravando los

problemas, ya que no ataca los problemas de fondo nuestra macroeconomía. Es

más, continúa siendo más de lo mismo, porque sigue “encerrando” nuestra

economía, achicando nuestra balanza de pagos y minimizando nuestros nexos con

el mundo (ver gráfico). A mayor aislamiento, menos acceso al ahorro

internacional, menor financiamiento para la inversión, menos acumulación de

capital, menor crecimiento económico y por ende, menor creación de puestos de

trabajo. En contraposición a lo que sostiene el presupuesto 2014, sin un cambio

diametral en sus políticas, Argentina tendrá que descontar menores tasas de

crecimiento durante los próximos dos años. Según nuestras proyecciones, la tasa

de crecimiento de 2014 y 2015 sería 0.7p.p. y 1p.p más baja que la de 2013.

Un potencial desdoblamiento cambiario sería un nuevo

mal diagnóstico equivocado y una nueva medicina equivocada. El problema de

Argentina no está en la cuenta corriente, está en la cuenta de capital. El

principal problema de Argentina no es que se van los dólares, el problema de

Argentina es que entran mucho menos dólares de los que podrían entrar.

Hay que cambiar hacia el sentido opuesto para volver a

crecer sosteniblemente y generar puestos de trabajo. El Presupuesto 2014 y los

últimos datos de crecimiento oficiales publicados por el INDEC muestran que nada

cambiaría, muy por el contrario habrá mucho más de lo

mismo.