Según

el Indec (IPC CABA), la inflación de marzo fue 2,4% (2,9%), acumulando 6,3%

(7,1%) en IT’17. La inflación promedio mensual ascendió a 2,1% (Indec) y 2,3%

(CABA) en IT’17, lo que implica 27,7% y 31,6% en términos anualizados. En pocas

palabras, la inflación observada está por “arriba” de la meta de inflación en

todas sus mediciones (mensual, trimestral y anual).

Sin

embargo, la inflación núcleo (sin regulados) fue el dato clave. De acuerdo con

las palabras de su propio presidente, el BCRA terminó de decidir subir la suba

de tasa con el dato de inflación núcleo, que tanto para marzo ’17 (+1,8%) como

para el primer trimestre (+5,1%), se ubica por encima de la línea de la meta.

En este marco y en línea con un esquema de metas de inflación, el Central subió

la tasa de referencia 150 bps (de 24,75% a 26,25%) para que la inflación

converja hacia el techo de la meta (17%/12%) hacia diciembre 2017.

Paralelamente,

el BCRA anunció que comprará los dólares de deuda de Hacienda, intentando subir

el peso de las reservas de 10% al 15% del PBI, lo que equivaldría comprar

alrededor de usd25.000 millones, con lo cual el stock de reservas treparía

desde los actuales usd49,000 a usd74.000 millones.

En

este marco surgen seis preguntas a contestar:

i)

¿El BCRA se equivocó subiendo la tasa

de interés?

ii)

¿No se enfría la economía ajustando la

política monetaria?

iii)

¿La tasa de interés está alta y hay bicicleta financiera

asegurada?

iv)

¿Sirve relajar la meta de inflación

para crecer más?

v)

¿Se puede cumplir la meta de inflación?

vi)

¿El Banco Central sale a comprar

dólares para subir el tipo de cambio?

¿El

BCRA se equivocó subiendo la tasa de interés?

En

el mundo “normal” se sabe y por ende no se discute que “la inflación es siempre

y en todo lugar un fenómeno estrictamente monetario”. En consecuencia, todos

reconocen que la política monetaria es la única herramienta idónea para

combatir la inflación.

Hay un solo camino para

bajar la inflación: endurecer la política monetaria.

Si la política monetaria se conduce moviendo la tasa de interés (metas de

inflación), no queda otra que subir la

tasa de interés. Si por el contrario, la política monetaria se condujera

partir de la cantidad de dinero, no quedaría otra que emitir menos o incluso

reducir la cantidad de dinero. Pero este último no es el caso argentino. La

política del BCRA se conduce en base a Metas de Inflación.

El BCRA no sólo no se

equivocó a la hora de subir la tasa, sino que hizo lo que tenía que hacer. En

el marco de metas de Inflación y con las expectativas y la inflación observada

claramente por encima del objetivo, no hay duda que la tasa debía ser ajustada

al alza. Así, de modo consistente,

el BCRA subió la tasa de referencia para los pases +150 (de 24,75% a 26,25%) e

incrementó la tasa para las LEBACs a 28 días hasta 24,25%.

Sin

embargo y a pesar de haber actuado correctamente, el BCRA recibe fuertes

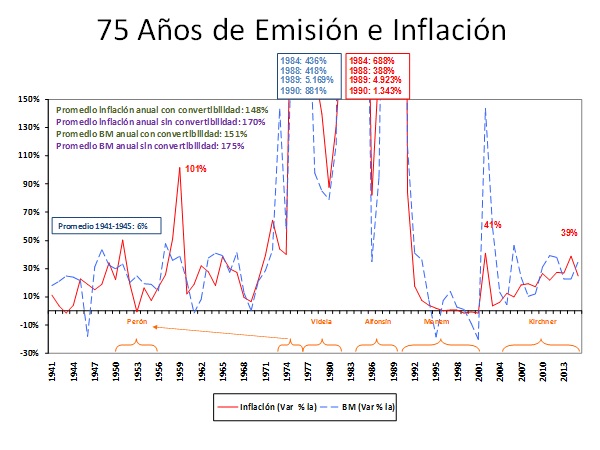

críticas y no sorprende, Argentina no es normal. Los datos muestran que entre

1942 y 2016 la emisión monetaria (174%) y la inflación (170%) crecieron al

mismo promedio anual y que en la hiperinflación de 1989 dicha igualdad se

mantuvo (emisión al 5.169% e inflación al 4.923%); pero los economistas

argentinos siguen negando el origen monetario de la inflación. Paralelamente,

la mayoría de los colegas desprecia la enseñanza de la Economía Monetaria y

descree del rol de la política monetaria como instrumento de la política

económica; ergo sólo cabe esperar críticas (erróneas).

¿No

se enfría la economía ajustando la política monetaria?

Muchos

economistas sostienen (equivocadamente) que el endurecimiento de la política

monetaria enfriará el nivel de actividad económica. Esta visión está basada en

la Curva de Phillips-Lipsey-Samuelson y Solow, que plantea que un poquito más

de inflación fomenta la actividad y el empleo. Simétricamente, un poquito menos

de inflación enfría la actividad y atenta contra el empleo. Sin embargo, este

enfoque no es válido siempre y bajo cualquier circunstancia.

La

política monetaria expansiva (contractiva) incentiva (enfría) la actividad y el

empleo sólo cuando los agentes económicos no forman expectativas o se equivocan

permanentemente al formularlas. Justamente esto pasó en 2005/2008. Sin memoria

inflacionaria y con INDEC intervenido, las expectativas de inflación no eran

correctas y en consecuencia la política monetaria expansiva generó efectos

reales positivos (actividad, empleo y salarios). Néstor Kirchner lo usufructuó.

Sin

embargo, hace años que las expectativas son formuladas correctamente y por ende la expansión de la cantidad de dinero o

la baja artificial de la tasa de interés no logran incrementar el nivel de

actividad y empleo; es decir el dinero pasó a ser neutral. En este marco actual

en el cual las expectativas son las correctas,

un relajamiento de la política monetaria

sólo genera más inflación, pero no impulsa ni la actividad ni el empleo. De

hecho, es lo que pasó en 2012/2015 cuando

la política monetaria expansiva nos condujo al estancamiento del PBI real y del

empleo privado, la caída del PBI per cápita, la aceleración de la inflación y

la reducción del salario real.

En

resumen, con expectativas correctamente

formuladas, el endurecimiento de la política monetaria no afectará negativamente ni el nivel de

actividad, ni el empleo; pero sí logrará bajar la inflación.

¿La

tasa de interés está alta y hay bicicleta financiera asegurada?

Los

economistas críticos del BCRA también argumentan que la tasa de interés está

alta. En este sentido, argumentan que hay que bajar la tasa para estimular el

nivel de actividad y el empleo. Sin embargo, como explicamos más arriba, la

anemia de actividad y la falta de creación de empleo no se resuelven bajando la

tasa.

La falta de crecimiento y

la pobre generación de empleo no son un problema que emana del nivel de tasa de

interés, sino que son consecuencia de la

mala política fiscal, que ahoga al sector privado impidiéndole hacer negocios y

ganar dinero. En este marco, el sector privado no invierte, no

expande sus posibilidades de producción y no crea nuevos puestos de trabajo.

Sin mejora de productividad y sin aumentos de demanda en el mercado laboral, el

salario real se contrae y el consumo se resiente.

De

esta manera, la baja de tasa no

reactivará la economía. La vuelta al

sendero del crecimiento con mejoras sustentables del empleo y del salario no es

un problema de tasa de interés, ni de políticas monetaria, sino que se resuelve

sólo mejorando la política fiscal, es decir bajando el déficit fiscal con

reducción de impuestos y gastos.

Pero

además, hay que aclarar dos puntos

adicionales con respecto a la tasa de interés. Primero, la tasa de

interés no está alta. Segundo, la supuesta bicicleta financiera implícita en

su actual nivel tampoco está asegurada; sino que implica sumir riesgos de tipo

de cambio.

La tasa de interés no está

alta, porque la

tasa de referencia del Central (26,25%) no sólo coincide con la tasa de

arbitraje (Lebac + Bonar 2019), sino que está entre 1,5 p.p. (27,7%) y 5,3 p.p.

(31,6%) por debajo de la actual inflación anualizada.

¿Por

qué no está asegurada la “bicicleta”? Porque para no tener riesgos, el inversor

debería cubrir (hedge) su posición en pesos a tasa doméstica (LEBACs) comprando

dólar futuro. Y justamente, la compra de

ese dólar futuro se “come” toda la tasa en pesos local como consecuencia de la

pendiente con la que un futuro de moneda opera respecto a su valor spot. Nadie

ofrece un hedge gratis, en este caso, el costo de la protección cambiaria

precisamente, sería toda la tasa devengada por la LEBAC. No hay “bicicleta”

asegurada.

Por

el contrario, para que haya “bicileta” financiera

tiene que haber sí o sí riesgo, es decir se puede ganar o perder; son las

reglas del juego. El inversor debe compra una Lebac sin protección

cambiaria, en este caso, su retorno final en dólares será conocido sólo cuando

expire esta letra del BCRA y venda todos los pesos y compre los dólares al tipo

de cambio spot vigente a dicha fecha.

¿Sirve relajar la meta de inflación para crecer

más?

Como

si todo lo anterior fuera poco, estos economistas adoradores de la Curva de

Phillips-Lipsey-Samuelson y Solow sostienen que el BCRA debe subir su meta de

inflación al 22%/25% anual de manera de lograr más y mejor coordinación entre

la política fiscal y la política monetaria.

Sin

lugar a duda, la coordinación entre la

política fiscal y la política monetaria es fundamental. También es cierto que nuestra salud macroeconómica necesita que haya una mejora en la

coordinación fiscal – monetaria. Sin embargo, dicha coordinación puede

mejorarse a través de dos caminos; uno virtuoso y otro vicioso. Mejorando la

política fiscal para aproximarla más a la política monetaria (virtuoso) o

bajando la calidad de la política monetaria para acercarla a la política

fiscal.

La

política monetaria debe ser contractiva para bajar la inflación. Y la política

fiscal debe desahogar al sector privado, bajando déficit e impuestos, para

incentivar la inversión, el empleo y el nivel de actividad. En este marco, el actual diseño de política monetaria

(fiscal) es correcto (incorrecto).

Por

consiguiente, una mejor coordinación

virtuosa entre ambos tipos de políticas se logra manteniendo la actual política

monetaria, pero cambiando la política fiscal.

Hay que mantener la actual

política monetaria, pero bajando impuestos y déficit para quitarle presión al

BCRA, lo cual contribuirá a bajar la inflación,

disminuir la pobreza, crecer y mejorar la distribución del ingreso. Por el

contrario, sería un error intentar

mejorar la coordinación con una suba de la meta de inflación porque implicaría

deteriorar la calidad de la política monetaria, que está bien diseñada, en pos

de la política fiscal que tiene diseño incorrecto. Con esta combinación de

política fiscal y monetaria, se terminaría teniendo más inflación pero no más

crecimiento, ni empleo.

Además,

un cambio de la meta de inflación reflejaría que el BCRA tiene detrás implícito

el objetivo de nivel de actividad, lo cual reduciría la credibilidad y

alimentaría las expectativas de inflación y la inflación. En este marco, las

nuevas metas de inflación probablemente tampoco se cumplirían, deteriorándose

aún más la credibilidad del Central. En consecuencia, todo el Programa

Monetario 2017/2019 caería en “saco roto”, afectando en forma negativa la

inversión privada, la productividad, el empleo, los salarios reales y el

crecimiento económico.

¿Se

puede cumplir la meta de inflación?

De

acuerdo con nuestro análisis, hay

chances que la meta de inflación se pueda cumplir. En este sentido, la meta de inflación se cumple si en el

segundo semestre el aumento del nivel general del IPC INDEC se reduce 0,8%/0.9%

promedio mensual en el segundo semestre 2017.

De

acuerdo con nuestro análisis, hay

chances que en la segunda mitad del año la inflación caiga a 0,7%/0,9% mensual

y se termine cumpliendo la meta. ¿Por qué? Porque la política monetaria tarda entre 12 y 18 meses en tener

impacto pleno sobre la inflación. En otros términos, los actuales guarismos

inflacionarios siguen estando influenciados en parte por la política monetaria

irresponsable de Vanoli. Por el contrario, en

el segundo semestre el impacto sobre precios de la política de Vanoli

desaparecerá, y la política del nuevo BCRA tendrá impacto pleno sobre precios,

con lo cual la inflación tiene chances

de bajar a niveles no observados desde 2004/2005.

De

hecho, la experiencia reciente avala nuestro análisis. En el segundo semestre

2016, en la medida que el impacto de la política monetaria de Vanoli comenzó a

disminuir, la inflación empezó a ceder terreno cayendo del +4,1% (I SEM’16) al

1,7% (II SEM’16) promedio mensual según IPC Congreso. Es más, según IPC INDEC

la inflación mensual cerró 2016 (+1,3%) y comenzó 2017 (+1,2%) en línea con el

promedio mensual que se necesita para cumplir la meta 2017.

El

BCRA debe ahondar esfuerzos para bajar la inflación y cumplir la meta; y no le

deberá temblar el pulso si tiene que subir nuevamente la tasa. Si así fuera, el

PEN debe asegurar la independencia del BCRA. Es decir, el PEN debe garantizar que el BCRA no sólo elija libremente sus

instrumentos de política monetaria, sino que sus movimientos de instrumentos

(tasa, deuda, etc) sean irrevocables. Por el contrario, si la política avanza

sobre el BCRA presionándolo para que baje la tasa o inyecte liquidez, los

niveles de inflación serán mayores y la meta de inflación no se cumplirá.

En

definitiva, el cumplimiento de la meta de inflación es la única ancla nominal

que le queda a nuestra economía. Cumplir la meta de inflación sería positivo

para mejorar la dinámica de las expectativas y las decisiones de inversión y

consumo. En otras palabras, bajar la inflación (lo máximo posible) y cumplir la

meta son las herramientas más reactivantes que tiene el Gobierno. No sólo eso,

es la herramienta de política económica que más y mejor redistribuye

(genuinamente) el ingreso en favor de los más vulnerables.

¿El

Banco Central sale a comprar dólares para subir el tipo de cambio?

El

BCRA anunció que comprará los dólares de las colocaciones de deuda con el

propósito de acumular reservas. De hecho, el presidente del Central informó que

la intención es aumentar el ratio reservas / PBI del 10% al 15% hasta dejarlo

más próximo al nivel promedio de la región que ronda el 21%. Según nuestro análisis, este anuncio del BCRA apunta principalmente a influir en las

expectativas para ponerle un piso a la actualidad del dólar hoy.

La compra de dólares y

acumulación de reservas no son objetivos de política monetaria. Los

objetivos de política económica tienen dos dimensiones, valor y tiempo. Por

ejemplo, la meta de inflación es un objetivo porque se procura un 17% máximo de

inflación en la medición interanual de diciembre. El ratio reservas / PBI del 15% no es un objetivo de política monetaria

porque no hay un plazo de tiempo definido. No se sabe en qué período de

tiempo el Central procura llegar a ese nivel. No es lo mismo en 6 meses, que de

aquí a fines de 2019. No es el mismo PBI, no hay que comprar la misma cantidad

de dólares, el tipo de cambio se modifica y ni la expansión monetaria, ni el

esfuerzo esterilizador son los mismos.

La compra de dólares y la

acumulación de reservas tampoco significan que el BCRA salga a inflar al dólar

y el tipo de cambio

pase a ser objetivo de política monetaria, porque la autoridad monetaria puede

comprar las divisas al tipo de cambio spot de mercado sin intentar determinar

ninguna paridad cambiaria.

Está bien que el dólar no

sea objetivo de política monetaria, porque implicaría pasar de un régimen de metas de inflación puro con

un único objetivo (inflación) a otro régimen de metas de inflación

bi-dimensional con dos objetivos (inflación y tipo de cambio), lo cual puede

minar la transparencia y la credibilidad del BCRA y su compromiso por bajar la

inflación. En este sentido, el objetivo tipo de cambio tiene

implícito detrás el objetivo nivel de actividad, que no es mostrado hacia el

público. Este objetivo oculto aminora la credibilidad en el sistema de metas de

inflación, las expectativas de inflación no bajan (o suben) y en consecuencia

la inflación deja de bajar (o sube); y la meta no se cumple.