https://www.youtube.com/watch?feature=youtu.be&v=7AX9fXgwOmk&app=desktop

martes, 29 de diciembre de 2015

lunes, 14 de diciembre de 2015

La imposibilidad de aplicar metas de inflación en el Banco Central (nota Publicada en Infobae 14/12/2015)

por Javier Milei

Sin lugar a dudas, a juzgar por los resultados en materia de inflación a lo largo de la historia del país, el desempeño del Banco Central (BCRA) está muy lejos de ser materia de orgullo. Concretamente, previo a su creación, en 1935, la cantidad de dinero de alta potencia (base monetaria) crecía a una tasa del 6%, mientras que la inflación y el tipo de cambio subían a un ritmo en torno al 3% y 4% anual. A su vez, en los primeros diez años de operación, la cantidad de dinero pasó a crecer a un ritmo del 14%, mientras que la inflación y el tipo de cambio lo hicieron al 6 y 2 por ciento.

Sin embargo, luego de la estatización del órgano de control monetario en el año 1946, la tasa de crecimiento promedio de la cantidad de dinero se disparó a niveles del 130%, mientras que las tasas de inflación y de devaluación treparon a niveles del 160 y 150 por ciento. Por lo tanto, el desempeño del Banco Central desde mediados del siglo XX ha sido altamente cuestionable. Además, sus marcas registran períodos de muy alta inflación, dos hiperinflaciones y la destrucción de cinco signos monetarios (en rigor, son seis si se tiene en cuenta que los actuales pesos dejaron de ser convertibles en el año 2002), motivo por el cual debería resultar claro que la misión del BCRA tiene que ser reconsiderada muy seriamente.

Si uno asumiera que en la economía existiera un único agente representativo, donde además los precios relativos son constante, tal que pueda pensarse en un único bien y que dado estos elementos no existieran efectos distributivos en términos de ingreso y riqueza (al margen de que las adiciones de dinero afectarían el nivel de utilidad del agente y, por ende, de su gasto), se podría definir que el único objetivo del BCRA debería ser el de preservar el valor de la moneda, esto es, defender su poder adquisitivo. En otros términos, dado el equilibrio del lado real de la economía, el BCRA debería minimizar la tasa de crecimiento de los precios de la economía, que bajo este encuadre significaría mantener una baja tasa de inflación.

Para lograr dicho objetivo, existen por lo menos dos metodologías. Por un lado, está el sistema de metas de inflación, el cual se ha estado aplicando en el mundo con gran éxito. Por otro lado, está el método basado en el control de los agregados monetarios, el cual ha caído en desuso desde mediados de los ochenta en los países desarrollados y en los emergentes luego de los noventa.

Si bien esto último parecería indicar que el método a seguir para reducir la inflación en la Argentina debería ser el sistema de metas de inflación, su implementación requiere de nueve condiciones que hoy no se cumplen : (i) marco institucional que asegure la independencia operativa del BCRA y sus responsabilidades, (ii) transparencia en la comunicación, (iii) expectativas de inflación ancladas, (iv) reputación y credibilidad, (v) transparencia de la política monetaria, (vi) transparencia de la información, (vii) presentación de un objetivo con metas piso y techo sobre un índice de precios confiable, (viii) coordinación con la política fiscal y (ix) desarrollo de modelos de predicción.

Al mismo tiempo, el supuesto éxito aludido a su uso durante 2002 y 2003 ha sido fruto de lo que se conoce como error tipo II (resultado deseado haciendo lo incorrecto), donde la fuerte iliquidez emergente a la salida de la convertibilidad, la exagerada devaluación de la moneda respecto al dólar y el homérico ajuste fiscal de Eduardo Duhalde fueron las bases del éxito logrado. De hecho, las condiciones de la economía hoy son radicalmente distintas: (i) el fisco es la más importante fuente de emisión de pesos, (ii) no existe sobrante de dólares y (iii) hay un apreciable exceso de pesos, motivo por el cual es imposible anclar las expectativas.

Por otra parte, acorde con una serie de trabajos que hemos publicado junto a Diego Giacomini (El nuevo BCRA y la reforma monetaria y Ensayos monetarios para economías abiertas: el caso argentino), existe una muy profunda relación causal entre M1 (circulante en poder del público, más depósitos a la vista) y el PIB nominal (existencia de cointegración), motivo por el cual la literatura especializada en la materia sugiere que la política monetaria, hasta que se reduzca la tasa de inflación y las expectativas queden ancladas, debería ser diseñada con base en metas cuantitativas sobre M1.

Esta importancia estadística de M1 sobre la determinación del PIB nominal, y dado el nivel que suele tener la tasa de crecimiento de la economía, amplifica el vínculo causal entre la tasa de crecimiento de dicho agregado monetario con la tasa de inflación. En este contexto es donde además se vuelve más relevante la discusión sobre la existencia de un sobrante de pesos.

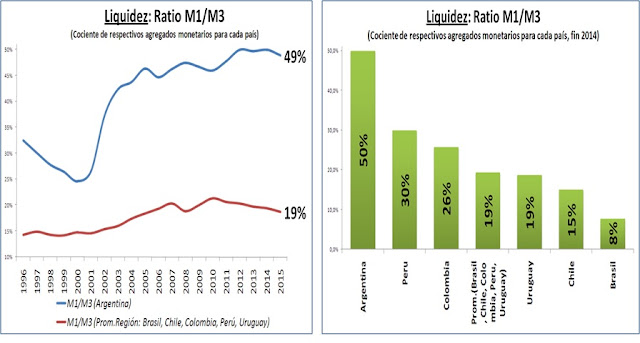

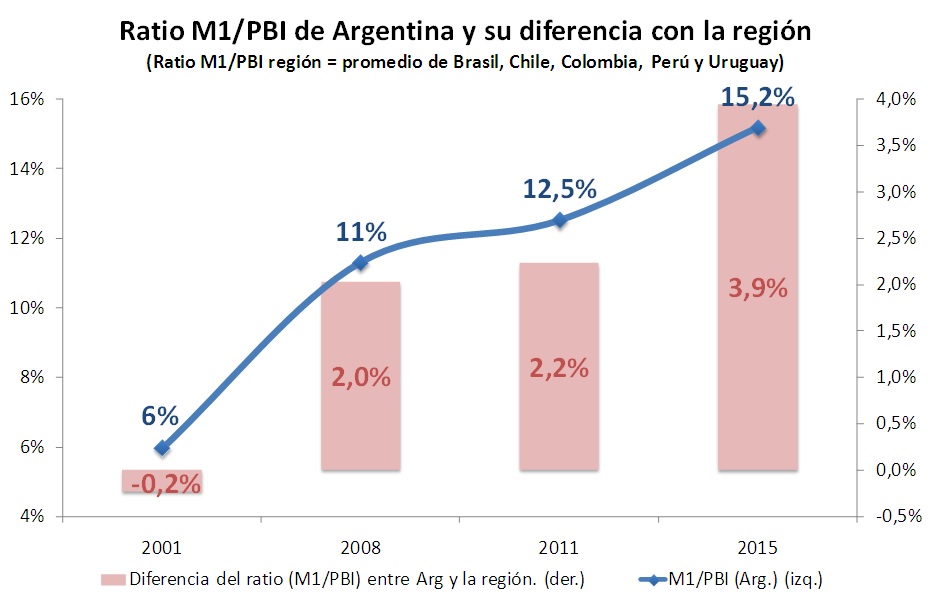

Acorde con los trabajos mencionados, cuando se procede a estimar la demanda de dinero (M1) en términos del PIB en los últimos 70 años, la estimación sugiere que sobran pesos por cerca de 3,8% del PIB (unos doscientos mil millones de pesos). A su vez, el nivel de M1 en términos de PIB de Argentina supera en 3,9 puntos porcentuales el promedio de la región, donde además, mientras que la relación M1/M3 promedio de la región es del 20%, en nuestro país se ubica en el 50 por ciento. Por ende, todos los indicadores estarían dando cuenta de un fuerte sobrante de pesos (algo normal cuando se ponen restricciones como el cepo), lo que, además, se ha visto validado empíricamente al estudiar los residuos (parte no explicada de la estimación estadística) de la relación entre M1 y el PIB nominal.

Esta situación monetaria ya se ha observado dos veces en la economía del país. La primera tuvo lugar en 1959 y la segunda en 1975 (el Rodrigazo). En ambos casos, la tasa de inflación llegó a multiplicarse por seis veces y el PIB cayó un 6% en el momento más agudo de la crisis. Por lo tanto, frente a este riesgo, resulta recomendable la colocación de un bono en dólares suscribible en pesos, de modo tal que se retire el sobrante de pesos. A su vez, como dicha solución implica una manifestación de demanda potencial por moneda extranjera, al ser neutralizada se podría abrir el cepo cambiario de modo exitoso y sin corrida alguna.

Finalmente, desde el punto de vista de los riesgos, si los bonos en cuestión no tuvieran demanda, ello no sólo no tendría costos, sino que además implicaría una fuerte manifestación de confianza en la moneda local. Sin embargo, si, por el contrario, se trabajara con la hipótesis de que no hay sobrante de pesos y al abrirse el cepo la demanda de dinero local se derrumba y genera una corrida cambiaria, la economía podría replicar la experiencia del Rodrigazo. Consecuentemente, tanto en materia de diseño de la política monetaria como en términos de control de riesgos, las nuevas autoridades deberían abstenerse de apostar por el error tipo II, al tiempo que deberían intentar minimizar los riesgos. De confirmarse la existencia de un sobrante de pesos y no mediar una gran dosis de buena suerte, el resultado final podría ser muy negativo para el bienestar de los argentinos.

miércoles, 9 de diciembre de 2015

Dinámica monetaria, precios e inflación (publicada en http://www.elpuntodeequilibrio.com/Home)

por Javier Milei y Diego Giacomini

El problema económico central del dinero es su valor de cambio objetivo. En este sentido, si el valor de cambio objetivo de un bien es su poder para adquirir una cierta cantidad de otros bienes a cambio, su precio está dado por esta cantidad de otros bienes. Por lo tanto, el poder adquisitivo del dinero viene determinado por la posibilidad de obtener una cierta cantidad de bienes económicos a cambio de una determinada cantidad del mismo.

A su vez, el dinero como cualquier otra mercancía, tiene su propio mercado y su precio está dado por su poder adquisitivo. Así, cuando se incrementa la cantidad de dinero ofrecida, el poder de compra de la unidad monetaria se reduce, y la cantidad de bienes que pueden obtenerse por unidad de esa moneda se reduce también. Naturalmente, cuando aumenta (baja) la demanda de dinero, ello implica una menor (mayor) demanda del resto de bienes de la economía, por lo que al caer (subir) sus precios, el poder adquisitivo del dinero sube (cae). Por último, si aumenta (cae) la oferta del resto de bienes de la economía, sus precios deben caer (subir), por lo que el poder adquisitivo del dinero aumenta (cae).

Bajo este marco, si bien cuando aumenta la cantidad de dinero ello conduce a una disminución de su poder adquisitivo (suba de precios ), no se trata de un simple cambio del poder adquisitivo de la unidad monetaria, ya que las modificaciones en la existencia de dinero no toman lugar de modo simultáneo y automático en todos los sectores. Así, cuando se produce un aumento de la oferta monetaria, el nuevo dinero entra en algún punto concreto del sistema y luego se va difundiendo por el resto de la economía. De este modo, las personas que lo reciben primero (por ejemplo, los beneficiarios del gasto público que se financia con emisión monetaria) son las que obtienen las mayores ganancias, ya que sus precios de ventas suben sin que hayan cambiado sus precios de compra. Por otra parte, aquellas personas que lo reciben en último término (trabajadores de sectores más alejados) son las que más pierden, ya que todos sus precios de compra han aumentado antes que sus precios de venta. Por lo tanto, el ingreso del dinero a la economía no es neutral, ya que produce efectos distributivos que modificarán tanto a los precios relativos como a la asignación de recursos con efectos tanto en el presente como en el futuro. Esto es así, aún cuando el poder adquisitivo del dinero en “equilibrio”, dada la suba de precios, no se modifique en términos agregados.

Naturalmente, más allá de los perjuicios no triviales en lo distributivo y en el sendero dinámico de la economía, este proceso en el que los aumentos de precios se trasladan desde un sector a otro hasta que se agota el proceso de pérdida de poder adquisitivo del dinero (inflación) consume tiempo. En general, teniendo en cuenta el ritmo de expansión de la cantidad de dinero, en el mundo, ese proceso lleva entre 2 y 5 años. Por otra parte, acorde a nuestros estudios, para el caso de Argentina, ese tiempo oscila entre 12 y 24 meses.

En este contexto, durante los últimos días, la tasa de inflación de la economía ha mostrado un salto y desde el gobierno saliente han acusado a Mauricio Macri por haber señalado su intención de abrir el CEPO, por lo que ante las expectativas de un salto en el tipo de cambio los agentes subieron los precios. Sin embargo, este argumento tiene por lo menos dos problemas. Por un lado, desde la ley de imputación de Menger se sabe que los costos (aquí la moneda extranjera) no determinan los precios, sino que es al revés. Por otra parte, cuando el precio de un bien de la economía sube y los individuos no están dispuestos a reducir la cantidad demandada del mismo (demanda inelástica), ello deriva en un aumento del gasto en dicho bien, por lo que el gasto en el resto de los bienes deberá caer y con ello sus precios, por lo que en términos agregados no habrá inflación. Esto es, de no existir convalidación monetaria que permita gastar más en un bien sin dejar de gastar en los otros no habría inflación.

Sin embargo, tal como hemos señalado, los efectos monetarios trabajan con rezagos y si uno quisiera encontrar la causa de la inflación presente, la convalidación monetaria comenzó hace 15 meses, cuando Alejandro Vanoli aceleró la tasa de crecimiento de la cantidad de dinero a niveles del 40% anual. Por ende, esta política ha gestado un sobrante de dinero que hoy permite convalidar mayores precios. Al mismo tiempo, la instauración del CEPO, al no permitir drenar contra dólares el sobrante de pesos, hace que el problema en cuestión se amplifique (4% del PIB), ya que a la convalidación monetaria por el lado de la oferta de dinero, se le podría sumar una convalidación adicional por caída en la demanda de dinero. Esto ya pasó dos veces en Argentina. Una fue en 1959 y la otra en 1975 (Rodrigazo). Ninguno de los dos casos han sido experiencias agradables y en ambas situaciones sus orígenes se remontan en las acciones monetarias de dos años atrás.

sábado, 28 de noviembre de 2015

METAS SOBRE M1 PARA BAJAR LA INFLACIÓN (Hacia una nueva carta orgánica BCRA) Nota Publicada en Diario Perfil 28/11/2015

por Diego Giacomini y Javier Milei

http://www.perfil.com/columnistas/Hacia-una-nueva--Carta-Organica-20151127-0063.html

En el largo plazo, expandir la oferta monetaria por sobre el ritmo de crecimiento de la demanda de dinero termina matando el crecimiento y la generación de empleo. La teoría y la evidencia empírica nos lo enseñaron en la década del ‘70s. Aunque los datos de la región lo convalidan fuertemente, todavía por estas tierras algunos se niegan a internalizarlo. Si se compara 2014 con 1998, el PBI per cápita de la región (con baja y estable inflación) creció en promedio +72%, mientras que el de Argentina (con elevada y sostenida inflación) cayó-14%. El nuevo gobierno tiene que tener entre sus principales objetivos económicos bajar la inflación a los estándares internacionales para poder recuperar el sendero de crecimiento.

En el largo plazo, expandir la oferta monetaria por sobre el ritmo de crecimiento de la demanda de dinero termina matando el crecimiento y la generación de empleo. La teoría y la evidencia empírica nos lo enseñaron en la década del ‘70s. Aunque los datos de la región lo convalidan fuertemente, todavía por estas tierras algunos se niegan a internalizarlo. Si se compara 2014 con 1998, el PBI per cápita de la región (con baja y estable inflación) creció en promedio +72%, mientras que el de Argentina (con elevada y sostenida inflación) cayó-14%. El nuevo gobierno tiene que tener entre sus principales objetivos económicos bajar la inflación a los estándares internacionales para poder recuperar el sendero de crecimiento.

La ciencia económica explicó que la inflación es siempre y en todo

lugar un fenómeno estrictamente monetario, dejando en claro que la política

monetaria es la única herramienta eficaz para bajar y luego prevenir la

inflación. Así, los Bancos Centrales de todo el mundo aplican políticas

monetarias (prudentes) que tienen como principal objetivo de largo plazo

mantener la inflación “baja” y “estable”.

En este marco, se entiende que hay que refundar el Banco Central para

poder bajar la inflación. Hay que promulgar una nueva Carta Orgánica para el

BCRA. La nueva carta del Banco Central no tiene que tener objetivo dual

(inflación y nivel de actividad), porque una política activista

deterioraría la performance de la política monetaria, despertando el trade-off

entre output y fluctuaciones en la inflación, lo cual conduce a sub-óptimos en

la política monetaria. O sea, crece el riesgo de “más” inflación, lo cual

termina castigando el nivel de actividad y el empleo. Además, el Objetivo Dual complica

la comunicación entre el Central y los agentes económicos, siendo contraproducente

para su credibilidad y la calidad de su política.

La nueva Carta Orgánica (votada en el Congreso) debe dejar en claro que

la estabilidad de precios debe ser

el único y predominante objetivo de largo plazo para la política monetaria del

BCRA. El nuevo BCRA tiene que ser

independiente en materia de instrumentos de política monetaria a utilizar y

debe está obligado a construir y fortalecer la transparencia y la comunicación

con los agentes económicos. Se debe elaborar un Plan Monetario anual con

seguimiento trimestral que debe ser informado, publicado, explicado y defendido

en el Congreso de la Nación con mecanismos de auditoría institucionalizados. Paralelamente,

la estabilidad financiera también tiene que ser objetivo de política para la

autoridad monetaria.

El BCRA tiene que fijar un ANCLA NOMINAL para definir y acotar su

compromiso con la estabilidad de precios. Hay cuatro tipos de ancla

nominal: i) Convertibilidad (y dolarización como caso extremo); ii) Tipo de

cambio fijo; iii) Metas de Agregados Monetarios y iv) Metas de Inflación. Las

dos primeras no son opción. Tampoco

están dadas las Condiciones para ir a Metas de Inflación (para esto sería

necesario tener ancladas las expectativas de inflación). No hay

Transparencia en la Comunicación entre la Autoridad Monetaria y los agentes

económicos, no hay un ancla nominal pre-existente para las expectativas en la

Economía, tampoco hay credibilidad, ni reputación (anunciar, explicar y luego

cumplir). Menos aún hay transparencia en la información y la política

monetaria. Tampoco existe un índice de precios creíble sobre el cual fijar

objetivo central, techo y piso. Además, la experiencia internacional muestra que actualmente

un Programa de Metas de Inflación no le serviría a la Argentina porque se parte

de inflación muy elevada; y en consecuencia se necesitarían muchos años hasta

bajarla a un dígito. La experiencia

internacional de Chile, Colombia, Perú y Brasil muestran que las Metas de

Inflación bajaron la inflación, en promedio, 2.4 puntos porcentuales por año en

esos países. Así, Chile y Colombia tardaron

10 y 8 años en bajar la inflación de 30% y 33% a 2.7% y 3.0%; respectivamente.

En este marco, hay que conducir la Política a partir de

Agregados Monetarios (ANCLA NOMINAL). Los agregados monetarios tienen

valiosas ventajas para eficientizar la política monetaria y bajar rápidamente

la inflación: i) proveen información rápida, transparente y sencilla para

transmitir, explicar y conducir la política monetaria; ii) pueden ser usados

para brindar señales de las intenciones del BCRA; iii) hacen sencillo el monitoreo

de la Política Monetaria y iv) al ser transparentes y fáciles de monitorear,

fortalecen la credibilidad y ayudan a la construcción de reputación.

¿Qué agregado monetario escoger? Históricamente, M1 tiende a

sobrecrecer (1957/1958 y 1973/1974) y termina generando crisis (1959 y 1975) con

devaluación y elevada inflación. Nuevamente, en los últimos años ha habido una

sobre expansión de M1 que asciende, según nuestras estimaciones, a 3.7% del PBI

($200.000 MM). De hecho, el peso

relativo de M1 en términos de M3 en Argentina (49%) más que duplica al de la región

(19%), lo cual potencia el riesgo

cambiario e híper inflacionario. Justamente, un M1 “fuera de control” impide que el tipo de cambio pueda flotar y

hace que cualquier devaluación se traslade rápidamente a precios. Por el

contrario, con un Banco Central que se preocupa por emitir sólo lo que crece la

demanda de dinero, la devaluación no se traslada a precios.

En este marco, las Metas de Agregados Monetarios deben

estar edificadas sobre M1 que en el caso de Argentina está cointegrado con el

PBI nominal. En otras palabras, en

Argentina hay una relación de equilibrio

de largo plazo que vincula a M1 y el

PBI nominal. Dado que ambas series se mueven juntas, controlando M1, se controla el PBI nominal y la inflación; promoviendo

la estabilidad de precios y sentando las bases para estimular el crecimiento de

M3, el crédito, la inversión, el crecimiento y el empleo.

En definitiva, la política monetaria de inicio (dado el alto nivel de inflación con

el que se arranca) debe ser delineada a partir de metas sobre el agregado monetario M1. La teoría y la

evidencia empírica son contundente en este sentido: “en contextos de alta

emisión monetaria, elevada monetización, baja penetración financiera y alta

nominalidad en la economía, los objetivos de (crecimiento) agregados monetarios

son útiles para enviar (contundentes) señales sobre la decisión (del Central)

de bajar la inflación. Así, una vez que

la tasa de inflación sea baja y se puedan anclar las expectativas

inflacionarias, recién ahí se puede pasar a un sistema de metas de inflación,

cuyas pre-condiciones necesarias ya estarán dadas por las Metas de Agregados.

jueves, 19 de noviembre de 2015

Diego Giacomini: "Es posible evitar que la devaluación vaya a precios" (Nota Publicada INFOBAE TV 19/11/2015)

http://www.infobae.com/2015/11/19/1770952-diego-giacomini-es-posible-evitar-que-la-devaluacion-vaya-precios

"El cepo hay que levantarlo sí o sí, porque si no se lo hace no volverá a crecer. Pero hay que hacerlo dentro de un plan integral, que incluya la absorción del dinero sobrante. Esa cifra se ubicaría en los 200.000 millones".

De esta manera, el economista Diego Giacomini planteó cuál sería la clave para que una eventual devaluación (o sinceramiento cambiario) no se traslade automáticamente a precios.

"Si no se retira esa cantidad de pesos excedentes –continuó–, el tipo de cambio subirá mucho y habrá traslado a precios. Estamos hablando de una cifra que equivale a 3,7% del PBI". "En caso de que se retire esa cantidad de pesos, la devaluación no se trasladaría a precios, porque no habría convalidación monetaria", explicó.

Giacomini viene elaborando hace varios meses un esquema con otro colega, Javier Milei, para diseñar las características que debería tener este título. "Hay que colocar un bono con garantía de organismos multilaterales y al mismo tiempo arreglar el artículo IV del FMI. Esto haría creíble la operatoria y abarataría los costos, agregó.

DIEGO GIACOMINI: "SI EL NUEVO GOBIERNO SE EQUIVOCA CON LAS MEDIDAS, SE SENTIRÁ DE INMEDIATO"

El entrevistado fue más allá, al señalar que el nuevo gobierno arrancará con muchas urgencias. "La herencia económica del 2015 es más pesada que la de 1999".

"La próxima administración –agregó– tendrá menos tiempo que la Alianza, que a pesar de todos los errores que cometió, aguantó dos años más. Si el nuevo gobierno se equivoca en la aplicación de las políticas socioeconómicas, las consecuencias se sentirán inmediatamente, porque la herencia es más pesada".

Y recordó que cuando la Alianza asumió, la economía acumulaba cinco trimestres de recesión, mientras que ahora van cuatro años".

viernes, 13 de noviembre de 2015

El exceso de pesos, una traba para abrir el cepo (Nota publicada en Ambito Financiero el 13/11/2015)

por Javier Milei

El debate cambiario, tanto por la búsqueda de un nivel de referencia -precio- como sus potenciales efectos sobre el nivel general de precios- se ha apoderado del centro de la escena. El exiguo nivel de reservas del Banco Central (que limpias de préstamos con otros organismos, deudas pendientes de pago y encajes bancarios perforarían la línea de los u$s 5.000 millones), es el testimonio de una política monetaria inconsistente e insostenible.

Si bien es cierto que sería factible tener tipo de cambio fijo sin reservas, ello sólo sería posible si se cumpliera por lo menos una de las siguientes condiciones: 1) Una demanda de dinero granítica a la baja-y según el caso hasta fuertemente creciente-, 2) Acceso irrestricto e instantáneo al mercado de capitales y/o 3) Absoluta flexibilidad a la baja en el gasto público (para sacar pesos que sobran vía superávit).

Naturalmente, la Argentina no cumple ni por asomo alguno de estos puntos, por lo cual si optara por un tipo de cambio administrado debería contar con una enorme cantidad de reservas. Por lo tanto el país deberá elegir entre la opción de libre flotación del dólar o un fuerte aumento de los controles, los cuales no sólo hacen subir la tasa de interés, presionan sobre los precios y hacen caer el PBI per-cápita y el empleo, sino que además jaquean las libertades individuales.

En función de lo anterior, algunos economistas han comenzado a estudiar la relación entre tipo de cambio y precios. Así, un grupo, trabajando sobre la "paridad de poder adquisitivo" (la ley del precio único para una economía abierta), y tomando una canasta de bienes en la Argentina, dividida por la misma canasta en Estados Unidos, infieren que los precios de la economía están seteados a un dólar de $ 14, por lo que salir del "cepo" sólo implicaría un salto en el tipo de cambio sin efecto inflacionario. Sin embargo, para que ello sea cierto la economía debería ser perfectamente abierta y tener equilibrio simultáneo en los mercados de trabajo, bienes y dinero. En este sentido, la cantidad de juicios en la Organización Mundial de Comercio (OMC), un mercado laboral que no genera empleos genuinos desde hace ya cuatro años en el marco de una economía estancada con inflación creciente y un sobrante de dinero por cerca del 3,7% del PIB (nivel similar a los de 1959 y 1975) señalan que dicha visión es por lo menos temeraria.

Más allá de lo importante de todos los desequilibrios que desaconsejan el uso de la "paridad de poder adquisitivo" para realizar una recomendación de política económica, el caso del mercado de dinero ocupa un lugar destacado. Así, en caso de que no mediara un extremadamente fuerte shock de confianza y la demanda de dinero (M1) se ajustara en busca del equilibrio bueno (8,5% del PBI) la tasa de inflación treparía a niveles del 150%; mientras que en el caso malo (3,8% del PBI), podría ubicarse en torno del 450%. En este contexto, el nivel de actividad podría caer entre un 3% y un 6% y la pobreza superaría el 50% de la población.

Por lo tanto, dados los riesgos involucrados en el mercado de dinero, antes de abrir el cepo se debería eliminar el sobrante de pesos. Esto es, una formidable idea como levantar esta prohibición cambiaria, pero mal diseñada o llevada a cabo por incompetentes, podría terminar en un nuevo desastre social.

PASS THROUGH: EL SOBRANTE DE PESOS ES EL PROBLEMA

El Cepo

sumergió a la economía en un proceso estanflacionario (estancamiento + alta

inflación). En este contexto ningún argentino va a invertir, aumentar la capacidad

de producción y generar nuevos puestos de trabajo si no sabe si podrá acceder

libremente a las divisas necesarias para adquirir bienes de capital e

intermedios. Tampoco ningún extranjero invertirá si no puede distribuir

dividendos ni girar utilidades. Por eso es imprescindible eliminar el cepo para

volver a crecer.

La discusión de cual podría ser el valor del dólar y cuál sería su traslación a precios

(pass through) ha ganado el centro de la escena. Si se tiene en cuenta que

el tipo de cambio es el precio del dólar en términos de pesos domésticos y la

inflación es la variación (sostenida) del nivel general de precios en la

economía, se entiende que nos encontramos frente a una discusión sobre

determinación de precios.

Los precios son determinados por

las cantidades ofertadas y demandadas. En el mercado cambiario, el tipo de

cambio se determina por la interacción entre la cantidad de pesos y la cantidad

de dólares. A menos pesos que “corran” contra más dólares, más bajo el tipo de

cambio; es decir, dólar más barato. Por otra parte, la inflación es el aumento

sostenido del nivel general de precios de la economía, que depende de la

interacción entre la cantidad ofertada y demandada de dinero. En este sentido,

cuanto mayor sea el aumento de la oferta monetaria en relación al incremento de

la demanda de dinero, mayor será el sobrante de pesos y más alto el incremento

del nivel general de precios.

Dicho de otro modo, todos los precios nominales de la economía

(entre ellos el del dólar) dependen de las condiciones monetarias. Tanto el

valor del tipo de cambio como el nivel de la inflación dependen de la calidad

de la política monetaria del BCRA y de la cantidad excedente de dinero en la

economía. Sintetizando, cuanto más

se expanda la oferta monetaria por encima del crecimiento de la demanda de

dinero, más inflación habrá y el tipo de

cambio se adecuará a esos niveles de precios.

Luego, se entiende que el

sobrante de pesos es el gran responsable de las inflaciones y devaluaciones con

elevados traspaso a precios en la historia económica argentina de las últimas

décadas.

De acuerdo con nuestras

estimaciones de demanda estructural de dinero en términos de M1/PBI, el sobrante de pesos de la economía

argentina ascendería aproximadamente a 3.7% del PBI ($200.000 MM) para fines de 2015. Una forma de

convalidar esta estimación es comparar el ratio M1/PBI en Argentina contra el

promedio de la región. Actualmente, dicha diferencia asciende a 3.9 puntos

porcentuales del PBI, lo cual se aproxima al sobrante de pesos que estimamos

que hay en nuestra economía. A su vez, este análisis comparativo contra el

promedio de la región nos muestra que el

sobrante de M1 en términos del PBI pasó de -0.2% (2001) a 2.0% (2008); 2.2%

(2011) y 3.9% (2015) en Argentina.

La mala política monetaria del

BCRA, caracterizada por expandir la oferta monetaria por encima de la tasa de

crecimiento de la demanda de dinero generando un creciente sobrante de pesos,

es la responsable tanto de la devaluación nominal como del aumento del nivel

general de precios ocurrido durante todo el gobierno kirchnerista.Entre 2004 y 2015, la divisa

norteamericana se encareció un 410%, pasando de $2.94 (2004) a $15 (2015)

promedio anual. Paralelamente la inflación ascendió a 711% punta a punta.

Comparando 2008 contra 2015, período en el cual el sobrante de pesos

prácticamente se duplica, la divisa norteamericana se encarece 375% pasando de

$3.16 (2008) a $15.0 (2015) mientras que la inflación fue de 380%.

Del otro lado, en aquellos países donde el Banco Central

prioriza el control de la inflación y por ende no emite por “encima” del

aumento de la demanda de dinero, la tasa de inflación y el pass-through de una

devaluación a precios deberían ser insignificante.

Chile, Colombia Perú, Brasil y

Uruguay, con Bancos Centrales que priorizan el control de la inflación y no

emiten por encima del crecimiento de la demanda de dinero, devalúan sin

traslación a precios. De hecho, Chile, Perú y Colombia, que son los países

monetariamente más responsables, presentan coeficiente de correlación negativos

o cero entre devaluación y posterior inflación, lo cual muestra que en más de

la mitad de las ocasiones (en promedio) la inflación se desaceleró luego de

devaluar.

Puntualmente para 2004 / 2015, el coeficiente de correlación lineal (-2.4%) entre

devaluación y posterior traspaso a precios es negativo para el promedio de la

región, lo cual muestra que si no se “emite de más” la devaluación no sólo no

se traslada a precios, sino que la velocidad de aumento del nivel general de

precios puede descender luego de la devaluación. Dicho de otra forma, una

devaluación se traslada a precios si y sólo si hay sobrante de moneda doméstica

que convalide monetariamente dicha devaluación.

Por el contrario, el coeficiente

de correlación entre devaluación y pass through a precios asciende a 0.53 en el

caso argentino para 2004 / 2015, mostrando que con sobrante de pesos el

encarecimiento del dólar presenta un fuerte traspaso a inflación. En otras

palabras, aumentar la oferta monetaria

por encima del crecimiento de la demanda de dinero ha transformado a la

Argentina en el único país “devaluador” serial y con elevado Pass Through de la

región.

A modo de conclusión, Argentina tiene chances de ser un país con

estabilidad de precios, es decir, con baja inflación y sin que los movimientos

de tipo de cambio se trasladen fuerte y rápidamente a precios. Para

lograrlo, sólo tiene que aprender las lecciones que nuestros vecinos ya internalizaron

hace muchos años y aplicar una política monetaria prudente y preventiva que

tenga el control de la inflación como objetivo primordial. En este sentido,

queda claro que es imprescindible que haya equilibrio monetario sin sobrante de

pesos, lo cual es el pre requisito para lograr estabilidad cambiaria y baja

inflación.

martes, 3 de noviembre de 2015

"Hay riesgo de crisis si no se cambia el rumbo" (Nota Publicada en La Nación domingo 01/11/2015)

http://www.lanacion.com.ar/1841385-hay-riesgo-de-crisis-si-no-se-cambia-el-rumbo

-La herencia económica de 2015, ¿es más complicada que la de 1999?

La herencia debe valuarse por la competitividad; es decir, la capacidad que tiene el sector privado para invertir, acumular stock de capital, producir más, generar empleo y expandirse. El Termómetro de Riqueza, un instrumento que desarrollé con Javier Milei (TdeR), mide la herencia teniendo en cuenta los ingredientes de la competitividad: tasa de interés, riesgo país, presión impositiva, gasto público, tipo de cambio, devaluación, deuda, productividad del trabajo y salarios, capacidad ociosa, emisión e inflación y términos de intercambio. Entre 1942 y 2015, el TdeR promedia 1.03, un valor que explica por qué, pese al mal desempeño de nuestra economía respecto del mundo, se pudo sostener una tasa de crecimiento, ya que el problema aparece cuando el índice cae por debajo de 1: cuando esto ocurrió, la tendencia continuó en declive y la economía terminó enfrentando una crisis de balanza de pagos (1950, 1975, comienzos de los 80, hiperinflación de Alfonsín y caída de la convertibilidad). Hoy el TdeR es un 35% más bajo que en 1999, indicando que la herencia es más pesada que la de entonces. El TdeR está en 0.73 y se acerca a 0.6, que es el valor crítico desde el cual la probabilidad de crisis (de 80%) aumenta. Si el nuevo gobierno no cambia el rumbo, la situación macro aguantaría menos que dos años.

-¿Se puede corregir la herencia?

La próxima administración deberá tomar medidas para reconstituir la competitividad, estimular la inversión, fomentar el empleo y volver a crecer. Debería actuar en cuatro frentes: 1) normalización de la deuda con vuelta a los mercados financieros para bajar el riesgo país y abaratar el crédito; 2) apertura rápida del cepo en un plan integral que quite el exceso del sobrante de pesos; 3) reforma fiscal que desahogue al sector privado y elimine la distorsión de precios relativos; 4) reforma monetaria con "nuevo" BCRA que no emita "de más", generando un ancla (Metas de Agregados) que baje expectativas y haga converger la inflación a un dígito, sentando las bases para metas de inflación futura.

-¿Y la competitividad del campo?

Todas las retenciones al agro equivalen a 14 días de recaudación y un mes de jubilaciones. Una quita de 100% de las retenciones mejoraría la competitividad de la soja (+54%); girasol (+43%); trigo (+30%) y maíz (+25%) sin devaluar. La quita total de retenciones sería insuficiente para mantener a flote a sectores con competitividad a precio menor a 2001 (base 1,0), manzanas (0,60), azúcar (0,69), cueros (0,75), peras (0,78), algodón (0,87) y naranjas (0,90). Para estos casos debería acudirse a otros instrumentos que permitan aliviar otras cargas impositivas, al mismo tiempo de modernizar la infraestructura de transporte.

Economista dijo que "el cepo cambiario dinamitó el modelo keynesiano kirchnerista" (Nota publicada 01/11/2015)

por Javier Milei

El economista concentró en el cepo cambiario impuesto a fines de 2011 la responsabilidad de la persistencia de alta tasa de inflación y de demanda de dólares, con el consecuente drenaje de reservas, y el estancamiento de la economía, porque "alteró todos los precios de la economía, al pretender devaluar sin devaluar".

"Ya sea por liberación cambiaria o por las inconsistencias que llevan a la no sostenibilidad del actual esquema, se da por descontado que más temprano que tarde habrá una devaluación de la moneda y no se puede descartar un evento similar al Rodrigazo de 1975, en la medida que no se frene el ritmo de emisión monetaria que ya supera tasas anuales del 40% y se implemente un plan económico consistente y por tano creíble", dijo el economista jefe de la Fundación Acordar.

Milei señaló al ministro Axel Kicillof como el principal responsable por el uso del "herramental analítico keynesiano", porque no considera que la inflación es producto de la emisión de dinero sin contrapartida de demanda de dinero.

Además sostuvo que "el mecanismo de determinación del nivel general de precios delkeynesianismo que aplica Kicillof es una falacia grotesca y junto con el presidente del Banco Central, Alejandro Vanoli, están vaciando las reservas en divisas y vendiendo dólares a futuro baratos que le pueden costar muy caro al próximo gobierno".

JAVIER MILEI: "APOSTAR SÓLO A LA CONFIANZA PODRÍA PROVOCAR UNA CORRIDA CAMBIARIA"

Milei sostuvo en su paso por los estudios de InfobaeTV que "son los precios los que determinan los costos y no al revés", como opina Kicillof. Por lo lo tanto, si se quisiera determinar las causas de por qué suben todos los precios de la economía, en particular el del dólar, hay que ver el ritmo de aumento de la emisión monetaria por sobre la demanda de dinero". Y recordó la famosa frase de Milton Friedman, el verdugo de los keynesianos: "La inflación es siempre y en todo lugar un fenómeno monetario".

La importancia de absorber el excedente monetario

El economista destacó con respecto a una futura devaluación del peso, con el cambio de Gobierno, que si el BCRA no deja de emitir dinero por encima de la demanda, el peso perderá valor contra todos los bienes de la economía, incluida la moneda extranjera.

Javier Milei sostuvo además que "el caso argentino presenta una complicación adicional" que estimó que no observan algunos economistas ministeriables de Cambiemos y del Frente Para la Victoria: "la presencia de un exceso de dinero en la economía de unos $200.000 millones que son producto del cepo cambiario y del déficit fiscal financiado con emisión, exige su absorción antes de abrir el CEPO, porque apostar sólo a que la recuperación de la confianza hará ingresar dólares desde el exterior, podría provocar una nueva corrida cambiaria, si no se logra rápidamente".

viernes, 30 de octubre de 2015

Dinero, precios y tipo de cambio (Nota publicada en InfoBae el 30/10/2015); por Javier MIlei

por Javier Milei

El debate en torno a la devaluación y el traspaso a precios

Actualmente, en la economía argentina, por liberación cambiaria o por inconsistencias que llevan a la no sostenibilidad del actual esquema, se da por descontado que más temprano que tarde habrá una devaluación de la moneda local. Asociado a ello y a la luz de la traumática historia de las devaluaciones en nuestro país, se ha comenzado a discutir entre los economistas profesionales sobre el traspaso a precios (pass-through) de la medida. Sin embargo, dicho debate está contaminado por el uso del herramental analítico keynesiano, el cual, como de costumbre, es desacertado y su formato conceptual es equivalente a sostener que el Sol brilla más fuerte sólo porque los empresarios heladeros han decidido reabrir sus locales de ventas.

Siguiendo a John Maynard Keynes (capítulo 21 de la Teoría general): “El nivel general de precios depende, en parte, de la tasa de remuneración de los factores productivos que entran en el costo marginal y, en parte, de la escala de producción como un todo, es decir (considerando conocidos el equipo y la técnica), del volumen de ocupación”. Por lo tanto, bajo esta óptica, muchos economistas toman el precio del dólar como un determinante del nivel general de precios, por lo que cuando el tipo de cambio sube (la moneda se deprecia), habría un traspaso a precios.

Sin embargo, a pesar de lo razonable que podría sonar el argumento en el contexto de una lectura muy ligera y carente de rigurosidad, dicho esquema analítico es erróneo. Así, tanto en el plano teórico como en el empírico, el mecanismo de determinación del nivel general de precios del keynesianismo es una falacia grotesca, lo cual es extendible a los análisis de traspaso a precios de la devaluación.

Keynesianismo e inexistencia de pass-through

Naturalmente, y como era de esperar, la respuesta analíticamente correcta es la que el propio John Maynard Keynes, quien tomó solamente un único curso de economía (con Alfred Marshall), intentó descalificar. En este sentido, el padre de la macroeconomía señalaba: “Mientras los economistas que se ocupan de lo que se llama la teoría del valor han acostumbrado enseñar que los precios están regidos por las condiciones de la oferta y la demanda, cuando pasan […] a la teoría del dinero y de los precios […] nos trasladamos a un mundo donde los precios están gobernados por la cantidad de dinero”.

Por lo tanto, si en línea totalmente opuesta al pensamiento keynesiano consideramos que los precios nominales están guiados por la interacción entre la oferta y la demanda de dinero, mientras que los precios relativos dependerán de la configuración real de la economía en su conjunto, en aquellos países donde el Banco Central tiene por objetivo una baja tasa de inflación el pass-through debería ser insignificante.

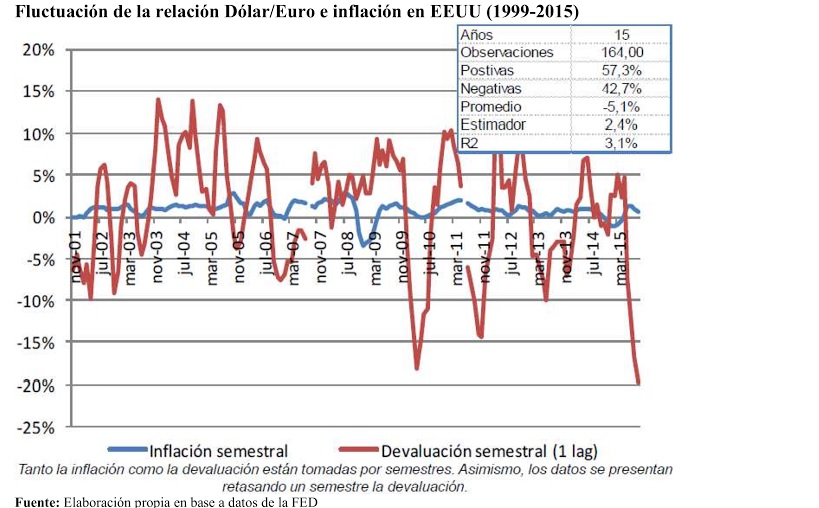

En función de lo anterior, si uno toma el caso de los Estados Unidos comparando con Europa y los casos de Chile y Perú con la máxima potencial mundial, la evidencia es contundente. Por ejemplo, para el caso de los Estados Unidos y la relación dólar-euro, si se toma la inflación de un semestre y la devaluación semestral desfasada en un período durante los últimos 15 años, se observa que la depreciación del dólar fue seguida de una mayor inflación el 57% de las veces, mientras que en el 43% restante el movimiento fue el opuesto. A su vez, si se promedian las variaciones, estas han sido negativas. En términos estadísticos, sólo el 3% de la inflación está explicado por la devaluación. Esto es, en los Estados Unidos, la devaluación del dólar no tiene nada para decir sobre la inflación.

Por otra parte, la evidencia empírica de los últimos 20 años en Chile y Perú indican casi los mismos resultados. En Chile, una devaluación fue seguida de mayor inflación sólo en el 55% (cayó en un 45% de ocasiones) de las veces, mientras que en Perú fue el 53% (es decir, 47% de las veces cayó). Por otra parte, el promedio de las variaciones en Chile ha sido ligeramente positivo (4%), mientras que en caso de Perú ha sido negativo (-1,5%). Finamente, el nivel de explicación se ubica en un 9% y 1%, respectivamente. Por lo que los datos dan cuenta de la pobreza empírica del instrumental keynesiano.

Carl Menger, la ley de imputación y Milton Friedman

Esta falta de sustentación empírica para el pass-through es el resultado de suponer que son los costos los que determinan los precios (en línea con David Ricardo y Karl Marx) y no al revés, tal como lo demostró Carl Menger en su ley de imputación. Así, bajo dicho postulado, son los precios los que determinan los costos y no al revés. De hecho, los consumidores no sólo determinan los precios de los bienes de consumo, sino también el de todos los factores de producción; fijan de este modo todos los ingresos de cuantos operan en el ámbito de la economía de mercado. Son ellos, no los empresarios ni los sindicalistas (y mucho menos un político), quienes, en definitiva, pagan por cada insumo utilizado y a cada trabajador su salario.

Por lo tanto, si uno quisiera determinar las causas de la suba de todos los precios de la economía (y entre ellos el de la moneda extranjera, el dólar), estas no están en los costos, sino en el continuo aumento de la emisión monetaria por sobre la demanda de dinero. Puesto en otros términos, si los precios de los bienes de la economía están determinados en unidades monetarias, al emitirse una cantidad de dinero que supere a su demanda, esto hará que el valor relativo de la moneda caiga o, lo que es lo mismo, que el precio de los bienes expresados en dinero suba. De ahí la famosa frase de Milton Friedman (el verdugo de los keynesianos): “La inflación es siempre y en todo lugar un fenómeno monetario”.

La devaluación nominal como fenómeno monetario

En función de todo lo anterior, resulta por demás evidente que los precios relativos del sistema vienen dados por las preferencias de los individuos y la escasez, mientras que los precios nominales vienen determinados por las condiciones del mercado monetario. Dicho de otro modo, las variaciones en el tipo de cambio no afectan la tasa de inflación, ya que esta última depende de las condiciones monetarias y no de los cambios de precios relativos. Esto es, si el Banco Central no deja de emitir dinero por encima de la demanda, la moneda perderá valor contra todos los bienes de la economía, y como la moneda extranjera es un bien como cualquier otro, la devaluación será inexorable.

A su vez, el caso argentino presenta una complicación adicional como consecuencia de la presencia de un exceso de dinero en la economía de 3,7% del PIB (fruto del cepo y el déficit fiscal financiado con emisión). Esto es, al problema de flujos por la emisión de cada período (cuya solución requiere de un programa integral) se le suma un problema de stock. Por lo tanto, si se abriera el cepo sin eliminar el sobrante de pesos y se apostara a que la confianza traerá las divisas suficientes como para que el dólar se ubique en un pseudoequilibrio en torno a los 14 pesos por dólar, es por lo menos temerario. Así, en caso de que no mediara un fuerte shock de confianza y la demanda de dinero (M1) se ajustara en busca del equilibrio bueno (8,5% del PIB), la tasa de inflación treparía a niveles del 150%; mientras que para el caso malo (3,8% del PIB, lo más probable), la de inflación podría ubicarse en torno al 450 por ciento. En este contexto, el nivel de actividad caería entre 3% y 6% y la pobreza superaría el 50% de la población. En definitiva, una formidable idea como la de levantar el cepo, pero mal estructurada o llevada a cabo por incompetentes, podría terminar en un nuevo desastre social.

EN POCAS PALABRAS; cómo venimos sosteniendo con Javier

1) No importa NADA EN ABSOLUTO con que dólar estén seteados los precios hoy para pensar en una futura devaluación y su impacto inflacionario potencial.

2) El pass through a precios NO DEPENDE EN ABSOLUTO de la CREDIBILIDAD.

3) Los precios son determinados por las CANTIDADES de sus respectivas ofertas y demandas.

4) El monto de la devaluación dependerá mayormente de la CANTIDAD DE SOBRANTE DE PESOS que haya.

5) El pass through DEPENDERA DE LA CONVALIDACIÓN MONETARIA QUE HAYA, o sea de la cantidad de pesos que haya una vez abierto el cepo y este funcionando la economía.

jueves, 22 de octubre de 2015

TERMÓMETRO DE RIQUEZA: La herencia 2015 es peor que la herencia 1999.

La tasa de variación del PBI de

la economía argentina cae de 7.7% (2003/2007) a 3.9% (2008/2011) y 0.6%

(2012/2015), mientras que la inflación promedio aumenta de 9.6% (2003/2007), a

20.9% (2008/2011) y 29.5% (2012/2015). Paralelamente el PBI per cápita se contrae -0.3% promedio anual en los últimos cuatro años. Como consecuencia, nuestro sector privado tiene un déficit de generación de empleo equivalente al -0.3% promedio anual. Entre 2011 y 2015 la población en edad de trabajar que releva Indec (a través de la EPH) creció a una tasa promedio del 1.7% pero el sector privado genera empleo a un ritmo promedio anual de 1.4%. Este déficit se cubre con empleo público, que crece a un ritmo promedio anual de 4.5%. Pero esta creación de puestos de trabajo en el sector público es parte del problema, porque se financia con emisión monetaria, inflación, deuda (alta tasa de interés) y presión tributaria record, lo cual ahoga al sector privado y lo desincentiva a acumular stock de capital, invertir, generar puestos de trabajo, producir más y crecer. Todos estos números son prueba suficiente que el actual modelo económico se muestra

agotado.

Concretamente, los 12 años de gestión Kirchnerista dejan una herencia

económica pesada para la próxima administración; peor que la de 1999. La herencia económica debe ser valuada por la capacidad que tiene la economía para crecer,

que no es otra que la capacidad que tiene el sector privado para invertir,

acumular stock de capital, producir más, generar puestos de trabajo y expandirse,

potenciando el PBI per cápita y el nivel de vida de sus habitantes. En una

palabra, competitividad. A menor competitividad, peor herencia.

La competitividad es mucho más que el tipo

de cambio. La competitividad no depende únicamente del tipo de cambio, sino

también de la relación Gasto Público-PBI, de la calidad del gasto público, de

la presión tributaria, del costo de capital (tasa de interés) y de las

condiciones monetarias relativas (emisión e inflación) entre países. La

competitividad también depende del capital social y sus instituciones, del

capital humano (salud y educación), de las condiciones de eficiencia del

mercado laboral y financiero, de las economías de escala, la tecnología e

innovación; entre otras varias variables.

Sin embargo, las herencias

económicas pesadas no son un “raro avis” en nuestra reciente y joven historia

democrática. Una década y media atrás, la administración Menemista también dejaba una pesada herencia económica a De la Rúa.

El Termómetro de

Riqueza® (TdeR) elaborado

por D. Giacomini y J. Milei. sirve para medir la competitividad y la herencia económica que deja la administración de CFK y compararla con 1999 y otras herencias pasadas. La primera ventaja que tiene el TdeR es que el

índice está elaborado desde 1942 a 2015, permitiendo hacer un acabado análisis

histórico (de corto y largo plazo) de la competitividad y todos los factores

que inciden sobre ella en los últimos 70 años. El TdeR tiene en cuenta todas las

variables que impactan en la capacidad de la economía para acumular stock de

capital, invertir, generar puestos de trabajo, producir más y crecer: tasa de

interés; riesgo país; presión impositiva; gasto público; tipo de cambio;

devaluación; deuda; productividad del trabajo y salarios, capacidad ociosa, condiciones

monetarias relativas con emisión e inflación, términos de intercambio y tasa de

interés internacional.

A lo largo del período bajo

análisis, el TdeR se ha ubicado en promedio un 3,3% por encima 1, lo cual

permite explicar porque, pese al mal desempeño relativo mostrado por la

economía frente al mundo, ha podido sostener una tasa de crecimiento positiva.

Al mismo tiempo, el TdeR muestra que cada vez que cayó debajo de 1, su

tendencia continuó en declive y la economía terminó (con el tiempo) enfrentando

una crisis de balanza de pagos (áreas sombreadas), salvo para 2014/2015, lo

cual viene explicado por el hecho de que en 2014 se enfrentó el mejor contexto

internacional de toda la historia evitando la crisis. De hecho, si aislamos la

“ayuda” del contexto internacional de los últimos años (el mejor de la

historia) y corregimos el TdeR por términos de intercambio,

apreciamos que el TdeR cae por debajo de la unidad y los riesgos de crisis

aumentan.

De hecho, cuando se compara 2015 contra

1999 se observa que actualmente el TdeR es aproximadamente entre un 35% más bajo que en

1999, indicando que la competitividad actual es menor que la de fines de los ‘90s y que la actual herencia es más

pesada que la de fines de los ‘90s. Es más, el TdeR muestra que si toman

los niveles perdidos en términos de índice, la mayor pérdida de valor en la

historia bajo análisis es la ocurrida a partir de 2004 cuando el índice ha

perdido 140 puntos. Luego, el segundo y tercer peor registro histórico se

corresponde con el período 1973-1975 (-121 pts) y 1977-1982 (-111 puntos).

La herencia 2015 es más pesada que la herencia 1999, porque el

derrotero actual es mucho más duradero y profundo que hace 16 años atrás.

A fines de los ‘90s, la “caída” tenía menos de dos años de vida y era mayor el margen

de tiempo para revertir la situación. No

se lo hizo. El TdeR cayó hasta 0.57 (2002) disparándose la crisis de

2002.

Por el contrario, en 2015 hay menor margen de tiempo y la

próxima administración deberá tomar rápidamente medidas para reconstituir la

competitividad, estimular la inversión, fomentar el empleo y volver a crecer. De

hecho, el TdeR se ubica en torno 0.73 acercándose a 0.6 , que es el

valor crítico a partir del cual la probabilidad de crisis aumenta fuertemente la probabilidad que la economía

ingrese en una crisis.

El Indice de Competitividad Global (ICG) del World Economic Forum (WEF) muestra lo mismo que el TdeR de Giacomini Milei: la herencia económica de 2015 es más complicada que la de 1999. Según el ICG del WEF en1999 Argentina se encontraba en el puesto 40º de 75º países relevados (en el 53% mejor); es decir en “mitad de tabla”. Por el contrario, en 2015 Argentina se ubica en el puesto 104º de un ranking de 144 países (en el 72% mejor); es decir nuestro país se encuentra en la tabla de los “promedios del descenso”. Es más, en 1999 Argentina estaba ubicada en el 3º puesto de 7 países de la región, mientras que en 2015 cayó al 7º puesto del ranking regional.

En síntesis, todo

parecería indicar que si en esta oportunidad el nuevo gobierno no acierta el

rumbo en sus medidas de política económica, la situación macro aguantaría menos que dos

años y la economía podría enfrentar una nueva crisis con ribetes similares a la de 1975. .

miércoles, 21 de octubre de 2015

Termómetro de Riqueza de Giacomini/Milei en Radio y Televisión

Termómetro de Riqueza es Propiedad Intelectual y Marca Registrada a nombre de Javier Milei y Diego Giacomini

HERENCIA 2015 ES MÁS COMPLICADA QUE HERENCIA 1999.

Entrevista Radial en TRADE ON:Termómetro de Riqueza.

https://soundcloud.com/traderadiofm/diego-giacomini-21-10?utm_source=soundcloud&utm_campaign=share&utm_medium=twitter

Entrevista en TV en Noticiero Canal Rural:Termómetro de Riqueza.

http://www.elrural.com/noticias/economia/2015-10-20-el-proximo-gobierno-recibira-una-pesada-herencia

lunes, 19 de octubre de 2015

El Cepo no se puede levantar de cualquier manera, caso contrario hay riesgo de Maxi devaluación.

Nota A Fondo LT8, Radio de Rosario Fundación Libertad.

https://www.youtube.com/watch?v=yc7hhn1EM_I

Les dejo una nota que me hicieron sobre el plan económico que elaboramos con mi amigo, socio y colega Javier Milei para abrir el Cepo, volver a crecer con la inflación convergiendo a un dígito hacia fin de 2016 y estabilidad cambiaria.

1) Explico la Reforma Fiscal en forma completa con que gasto y qué impuestos recortar, dónde y por cuanto.

2) Explico la Reforma Monetaria en forma acabada, por qué y cómo hacerla.

3) Explico el Bono MILEI para absorber los pesos excedentes, poder abrir el Cepo con estabilidad cambiaria e inflación convergiendo a un dígito.

4) Explico por qué hay que acordar con los Hold outs

Hay que entender que

a) "Argentina no crece porque tiene problemas de competitividad y eso es mucho más que el tipo de cambio".

b) "El cepo no se puede levantar de cualquier manera. Si mañana yo lo levanto, hay un excedente de 200 mil millones de pesos que correrían contra las escasas reservas del Banco Central y generaría una máxima devaluación".

c) El Cepo hay que abrirlo con una Reforma Fiscal, otra Reforma Monetaria y absorbiendo antes el Money Overhang.

b) "El cepo no se puede levantar de cualquier manera. Si mañana yo lo levanto, hay un excedente de 200 mil millones de pesos que correrían contra las escasas reservas del Banco Central y generaría una máxima devaluación".

c) El Cepo hay que abrirlo con una Reforma Fiscal, otra Reforma Monetaria y absorbiendo antes el Money Overhang.

Suscribirse a:

Entradas (Atom)