por Diego Giacomini y Javier Milei

http://www.perfil.com/columnistas/Hacia-una-nueva--Carta-Organica-20151127-0063.html

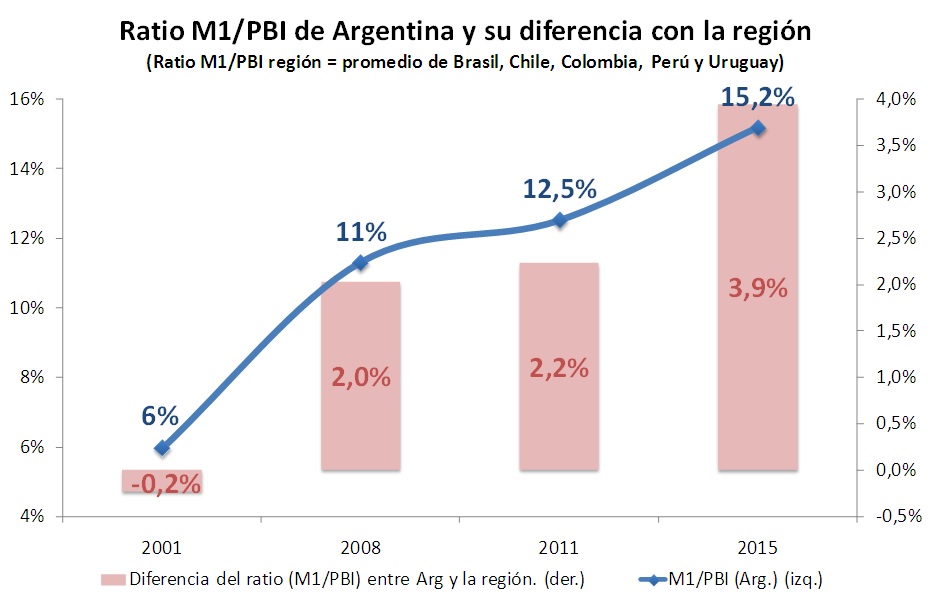

En el largo plazo, expandir la oferta monetaria por sobre el ritmo de crecimiento de la demanda de dinero termina matando el crecimiento y la generación de empleo. La teoría y la evidencia empírica nos lo enseñaron en la década del ‘70s. Aunque los datos de la región lo convalidan fuertemente, todavía por estas tierras algunos se niegan a internalizarlo. Si se compara 2014 con 1998, el PBI per cápita de la región (con baja y estable inflación) creció en promedio +72%, mientras que el de Argentina (con elevada y sostenida inflación) cayó-14%. El nuevo gobierno tiene que tener entre sus principales objetivos económicos bajar la inflación a los estándares internacionales para poder recuperar el sendero de crecimiento.

En el largo plazo, expandir la oferta monetaria por sobre el ritmo de crecimiento de la demanda de dinero termina matando el crecimiento y la generación de empleo. La teoría y la evidencia empírica nos lo enseñaron en la década del ‘70s. Aunque los datos de la región lo convalidan fuertemente, todavía por estas tierras algunos se niegan a internalizarlo. Si se compara 2014 con 1998, el PBI per cápita de la región (con baja y estable inflación) creció en promedio +72%, mientras que el de Argentina (con elevada y sostenida inflación) cayó-14%. El nuevo gobierno tiene que tener entre sus principales objetivos económicos bajar la inflación a los estándares internacionales para poder recuperar el sendero de crecimiento.

La ciencia económica explicó que la inflación es siempre y en todo

lugar un fenómeno estrictamente monetario, dejando en claro que la política

monetaria es la única herramienta eficaz para bajar y luego prevenir la

inflación. Así, los Bancos Centrales de todo el mundo aplican políticas

monetarias (prudentes) que tienen como principal objetivo de largo plazo

mantener la inflación “baja” y “estable”.

En este marco, se entiende que hay que refundar el Banco Central para

poder bajar la inflación. Hay que promulgar una nueva Carta Orgánica para el

BCRA. La nueva carta del Banco Central no tiene que tener objetivo dual

(inflación y nivel de actividad), porque una política activista

deterioraría la performance de la política monetaria, despertando el trade-off

entre output y fluctuaciones en la inflación, lo cual conduce a sub-óptimos en

la política monetaria. O sea, crece el riesgo de “más” inflación, lo cual

termina castigando el nivel de actividad y el empleo. Además, el Objetivo Dual complica

la comunicación entre el Central y los agentes económicos, siendo contraproducente

para su credibilidad y la calidad de su política.

La nueva Carta Orgánica (votada en el Congreso) debe dejar en claro que

la estabilidad de precios debe ser

el único y predominante objetivo de largo plazo para la política monetaria del

BCRA. El nuevo BCRA tiene que ser

independiente en materia de instrumentos de política monetaria a utilizar y

debe está obligado a construir y fortalecer la transparencia y la comunicación

con los agentes económicos. Se debe elaborar un Plan Monetario anual con

seguimiento trimestral que debe ser informado, publicado, explicado y defendido

en el Congreso de la Nación con mecanismos de auditoría institucionalizados. Paralelamente,

la estabilidad financiera también tiene que ser objetivo de política para la

autoridad monetaria.

El BCRA tiene que fijar un ANCLA NOMINAL para definir y acotar su

compromiso con la estabilidad de precios. Hay cuatro tipos de ancla

nominal: i) Convertibilidad (y dolarización como caso extremo); ii) Tipo de

cambio fijo; iii) Metas de Agregados Monetarios y iv) Metas de Inflación. Las

dos primeras no son opción. Tampoco

están dadas las Condiciones para ir a Metas de Inflación (para esto sería

necesario tener ancladas las expectativas de inflación). No hay

Transparencia en la Comunicación entre la Autoridad Monetaria y los agentes

económicos, no hay un ancla nominal pre-existente para las expectativas en la

Economía, tampoco hay credibilidad, ni reputación (anunciar, explicar y luego

cumplir). Menos aún hay transparencia en la información y la política

monetaria. Tampoco existe un índice de precios creíble sobre el cual fijar

objetivo central, techo y piso. Además, la experiencia internacional muestra que actualmente

un Programa de Metas de Inflación no le serviría a la Argentina porque se parte

de inflación muy elevada; y en consecuencia se necesitarían muchos años hasta

bajarla a un dígito. La experiencia

internacional de Chile, Colombia, Perú y Brasil muestran que las Metas de

Inflación bajaron la inflación, en promedio, 2.4 puntos porcentuales por año en

esos países. Así, Chile y Colombia tardaron

10 y 8 años en bajar la inflación de 30% y 33% a 2.7% y 3.0%; respectivamente.

En este marco, hay que conducir la Política a partir de

Agregados Monetarios (ANCLA NOMINAL). Los agregados monetarios tienen

valiosas ventajas para eficientizar la política monetaria y bajar rápidamente

la inflación: i) proveen información rápida, transparente y sencilla para

transmitir, explicar y conducir la política monetaria; ii) pueden ser usados

para brindar señales de las intenciones del BCRA; iii) hacen sencillo el monitoreo

de la Política Monetaria y iv) al ser transparentes y fáciles de monitorear,

fortalecen la credibilidad y ayudan a la construcción de reputación.

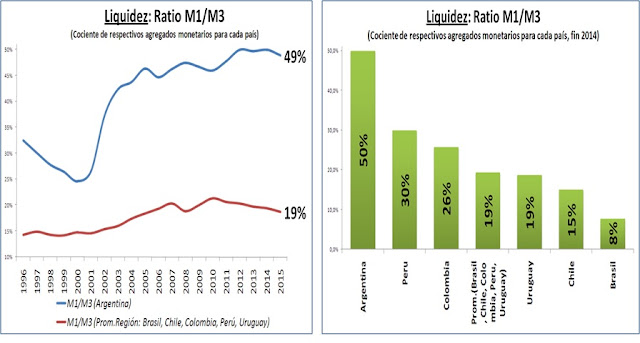

¿Qué agregado monetario escoger? Históricamente, M1 tiende a

sobrecrecer (1957/1958 y 1973/1974) y termina generando crisis (1959 y 1975) con

devaluación y elevada inflación. Nuevamente, en los últimos años ha habido una

sobre expansión de M1 que asciende, según nuestras estimaciones, a 3.7% del PBI

($200.000 MM). De hecho, el peso

relativo de M1 en términos de M3 en Argentina (49%) más que duplica al de la región

(19%), lo cual potencia el riesgo

cambiario e híper inflacionario. Justamente, un M1 “fuera de control” impide que el tipo de cambio pueda flotar y

hace que cualquier devaluación se traslade rápidamente a precios. Por el

contrario, con un Banco Central que se preocupa por emitir sólo lo que crece la

demanda de dinero, la devaluación no se traslada a precios.

En este marco, las Metas de Agregados Monetarios deben

estar edificadas sobre M1 que en el caso de Argentina está cointegrado con el

PBI nominal. En otras palabras, en

Argentina hay una relación de equilibrio

de largo plazo que vincula a M1 y el

PBI nominal. Dado que ambas series se mueven juntas, controlando M1, se controla el PBI nominal y la inflación; promoviendo

la estabilidad de precios y sentando las bases para estimular el crecimiento de

M3, el crédito, la inversión, el crecimiento y el empleo.

En definitiva, la política monetaria de inicio (dado el alto nivel de inflación con

el que se arranca) debe ser delineada a partir de metas sobre el agregado monetario M1. La teoría y la

evidencia empírica son contundente en este sentido: “en contextos de alta

emisión monetaria, elevada monetización, baja penetración financiera y alta

nominalidad en la economía, los objetivos de (crecimiento) agregados monetarios

son útiles para enviar (contundentes) señales sobre la decisión (del Central)

de bajar la inflación. Así, una vez que

la tasa de inflación sea baja y se puedan anclar las expectativas

inflacionarias, recién ahí se puede pasar a un sistema de metas de inflación,

cuyas pre-condiciones necesarias ya estarán dadas por las Metas de Agregados.