Dólar oficial entre $6.18 y $6.48 en diciembre'13? En diciembre'14 el dólar oficial tiene piso de $8.40?

La devaluación agrava problemas, no los soluciona.

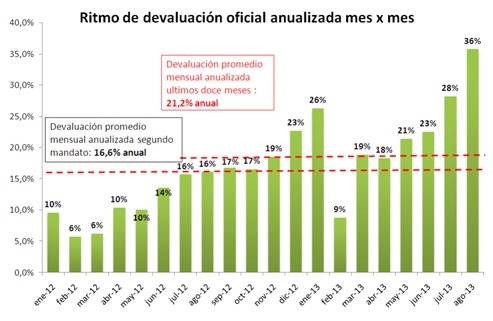

En agosto pasado el ritmo de devaluación fue el mayor desde la crisis de 2009. El alza del dólar oficial de agosto pasado fue la más elevada del año, y marco un alza interanual record de 21%. En términos mensuales, la depreciación se aceleró hasta 2.6% en relación a julio 2013. La anualización del ritmo de devaluación de agosto’13 asciende a 36%. Ello alcanzó para que la divisa oficial cueste $5.69; es decir 1 peso más que hace exactamente un año atrás.

La aceleración del ritmo de devaluación del tipo de cambio oficial es una decisión de política económica institucionalmente “en cabeza” del BCRA. Nuestro análisis supone que la aceleración del tipo de cambio oficial podría responder a varios motivos: i) el reconocimiento implícito de una mayor inflación; ii) el reconocimiento implícito de un supuesto atraso cambiario; iii) “seguir” la devaluación del real frente al dólar en Brasil; iv) obtener mayores utilidades por diferencia de cambio en el BCRA para transferirlas al Tesoro; v) impulsar el poder adquisitivo de las retenciones a las exportaciones de la cosecha que falta liquidar; vi) intentar cerrar la brecha cambiaria frente al dólar paralelo; etc

Más allá de los motivos que puede haber detrás, está claro que la aceleración del ritmo de devaluación es un cambio en la política cambiaria. Si el tipo de cambio se depreciara todos los meses de aquí a fin de año al ritmo de agosto’13, el dólar cotizaría a 6.18 pesos a fines de 2013. Por el contrario, si la aceleración del ritmo de devaluación que se aplicó en agosto’13 se mantuviera sucesivamente mes tras mes hasta fin de año, el dólar cerraría a 6.48 pesos a fines de diciembre 2013. Un dólar a 6.18 ó a 6.48 implican un tipo de cambio nominal un 3.9% y un 8.9% más elevado que nuestra estimación original de enero'13 para diciembre'13 ($5.95).

Nuestra estimación original de tipo de cambio oficial ($5.95) implicaba una devaluación anual del 22% en un contexto de aumento de precios minoristas del 25%, por lo que arrojaba una apreciación del tipo de cambio real del 3% (22%-25%) en todo 2013.

Con el cambio de política, los tipos de cambio de cambio oficiales de $6.18 o $6.48 implican devaluaciones de 26.6% y 32.8%; respectivamente. Sin embargo, una mayor depreciación del tipo de cambio conduciría a una aceleración de la inflación, que saltaría en torno a 27%/28% y 30%/31%; respectivamente. Con un dólar de $6.18 el tipo de cambio real se apreciaría alrededor de 1% y con un dólar de 6.48% se depreciaría sólo alrededor de 1%/2%.

En pocas palabras, ni mantener el ritmo de devaluación de agosto ni seguir acelerando el ritmo de devaluación conduciría a una solución del problema del tipo de cambio; no se ganaría significativa competividad tipo de cambio real de aquí a fin de año.

Se acelera la devaluación pero no se relaja el cepo cambiario; y el dólar paralelo y la brecha son la demostración que los problemas siguen sin solucionarse. En la economía post cepo, existe una estrecha relación entre la evolución del tipo de cambio informal (blue) y el tipo de cambio de cobertura; o sea la relación base monetaria/reservas. Es decir, el dólar paralelo sube a medida que el Central emite más pesos y se gasta más reservas.

De nuestra proyección del balance del BCRA (emisión monetaria y uso de reservas) surge que a fin de año habrá 11,7 veces más pesos de base monetaria que stock de reservas en dólares en el central. De acuerdo con nuestras estimaciones econométricas, dicha relación entre pesos y dólares implicaría un dólar blue de entre 11.3 y 13.1 pesos para fines de diciembre 2013 y comienzos de 2014,

¿Qué resultado dan los ejercicios para fines de 2014? Si se mantiene el ritmo de devaluación de agosto’13 (36% anual) todos los meses hasta diciembre’14, el dólar cerraría a 8.39 pesos a fines del próximo año. Teniendo en cuenta el relevamiento de expectativas de inflación (30% anual) de la universidad Di Tella se alcanzaría una depreciación o “ganancia” exigua del tipo de cambio real de tan sólo 6%.Es más, en realidad dicha ganancia sería menor porque dicho relevamiento de la Di Tella ha sido efectuado con un dólar más “bajo”.

Si se acelera el ritmo de devaluación mes tras mes y todos los meses hasta 2014 al ritmo de aceleración de agosto’13, el tipo de cambio oficial cerraría a 15.74 pesos a fines de diciembre 2014. Esta política implicaría una devaluación del 143% punta a punta en 2014. De acuerdo a nuestro análisis, esta política sería muy riesgosa ya que conduciría a una importante aceleración de la inflación; y tampoco solucionaría ningún problema. Muy por el contrario, lo empeoraría. Igualmente, creemos muy poco probable que se aplique esta política.

La prueba que los problemas seguirían sin resolverse es que, sin cambios en actual política fiscal y monetaria, la relación base monetaria / reservas subiría hasta 21.1 pesos por cada dólar de reservas en el BCRA.

Cada vez hay más pesos y menos dólares, por ende el tipo de cambio no regulado debe subir; más si hay cepo cambiario que convierte al dólar en un bien escaso. Debido a la estrecha relación del dólar informal y el cambio de cobertura, nuestra estimación econométrica arroja un dólar blue cotizando probablemente en torno a 19 y 23 pesos hacia fines de 2014.

En resumen, el actual ritmo de devaluación no permite alcanzar ninguna mejora significativa en términos de competividad; tampoco permite solucionar los problemas del mercado cambiario. El problema no es el tipo de cambio oficial y su ritmo de devaluación. El problema es la política fiscal, la política monetaria, la política oficial de desendeudamiento y el cepo al dólar, que deterioraran la esfera monetaria de la economía día tras día.

Sin una esfera monetaria saludable, no puede haber economía real que goce de salud. Sin esfera monetaria saludable, no puede haber fuerte crecimiento sustentable y generación de empleo genuino.

Si a una infección se la trata con paños fríos y no se da antibióticos, hay fiebre. Si en el medio de la fiebre se profundiza el uso de paños fríos y se sigue sin dar antibióticos, con el paso del tiempo la fiebre aumenta. Esto sucede en la economía argentina. Se profundizan las políticas, se acelera la salida de reservas. El cepo no es un antibiótico, ni cura el problema; por el contrario lo agrava. Sin cambios profundos, las reservas seguirán cayendo y el dólar subiendo.

Diego, como estás?. El análisis es muy interesante y bastante claro en la exposición.

ResponderEliminarEn el final de la nota vos hacés referencia a la posibilidad de un dolar blue a 23 siguiendo algunas proyecciones. Claro está, esto sería simplemente una extrapolación y no hay por ahora indicios de que una política económico devenga en ello el año que viene.

Porque en ese escenario, probablemente sea conveniente pensar en que puede acontecer algún tipo de ajuste o corrección.

Mi pregunta es, han realizado "pruebas de estrés" vinculados a los límites de tolerancia?. cuales son los margenes en los que se pueden mover las variables sin esperar antes una corrección severa?.

Saludos,

David

David, ante todo...gracias por tu comentario.

EliminarLa estimación del dólar blue surge de un modelo econométrico en el cual el tipo de cambio de cobertura (relación base monetaria / reservas) es variable explicativa del tipo de cambio paralelo. Esta estimación dio que la variable explicativa es significativa tanto individual como globalmente a la hora de explicar el comportamiento del dólar paralelo. Paralelamente, ambas variables están cointegradas (test de Johansen) y el R2 es del 0.9

Se asume que la base monetaria sigue creciendo al 36/38% y se sigue pagando todas las obligaciones en dólares con reservas (sin cupón PBI). De aquí surge la trayectoria temporal del tipo de cambio de cobertura para todo 2013/2014. Con esa trayectoria se estima el dólar paralelo. O sea, no se asume ningún cambio.

Si el cambio fuera un desdoblamiento cambiario, en el corto plazo la brecha cambiaria se achicaría, pero en el largo plazo muy probablemente volvería a aumentar. Habría qu ever si en ese momento hubiese un cambio de estructura en lo sparámetros (test de Chow) para ver si el modelo continúa siendo relevante.

A mi juicio, dado la teoría y la evidencia empírica, la prueba de estrés habría que hacerla ante un violento cambio de escenario internacional, léase mega apreciación del dólar y desplome de la soja y el PBI de Brasil cayendo a -2%. Me parece poco probable que eso suceda en 2014. El manejo de Bernanke ha sido brillante...