Hoy, 31 de julio, se cumplen 103 años del nacimiento de Milton Friedman, uno de los mayores defensores de las ideas de la libertad (motivo por el cual hoy se festeja el Día de la Libertad) y quien sin dudas ha sido el economista más importante del siglo XX.

La contribución del padre del monetarismo podría ser agrupada en cuatro bloques: 1. Una teoría sobre la función de consumo basada en el proceso de elección de los agentes a lo largo de su vida (hipótesis de la renta permanente); 2. Una interpretación alternativa (y consistente con la evidencia empírica) al keynesianismo sobre lo que fue la Gran Depresión; 3. El rescate de la teoría cuantitativa (desterrada por John Keynes en La teoría general) como herramienta del análisis económico y, en línea con ello, una reinterpretación de la curva de Phillips (la cual incorpora el proceso de formación de expectativas) y 4. La convicción de que las soluciones propuestas por el Gobierno son siempre inferiores a la ofrecida por el mercado (nosotros, los ciudadanos de a pie), factor por el cual abogó por una política de reglas en detrimento de la discreción.

Si bien cada uno de los puntos mencionados es apasionante, la realidad argentina en materia de inflación obliga a focalizarnos sobre las contribuciones mencionadas en el punto tres, los cuales están vinculados al debate sobre la neutralidad del dinero. Esto es, si las modificaciones en la cantidad de dinero afectan al equilibrio real de la economía. Para ello, Milton Friedman decidió revivir la vieja teoría cuantitativa, que señalaba que la cantidad de dinero (M), multiplicada por la velocidad de circulación (V) es igual al PIB nominal (esto es, el producto entre el nivel de precios “P” y la producción de la economía “Y”). Puesto en fórmulas: M.V = P.Y. De esta manera, bajo pleno empleo y con velocidad estable, los aumentos en la cantidad de dinero generarían un mayor nivel de precios sin afectar al equilibrio real de la economía. Por lo tanto, bajo este esquema, el dinero resulta neutral. De ahí su famosa frase: “La inflación es siempre y en todas partes un fenómeno monetario”.

Por otra parte, en la medida en que el análisis riguroso de Friedman y Anna Schwartz daba cuenta de la precariedad empírica de las ideas keynesianas (punto segundo del bloque), sumado al hecho de que a mediados de los cincuenta se produce una aceleración de la tasa de inflación, los discípulos de Keynes se refugiaron en la curva de Phillips. Dicha curva fue desarrollada por Richard Lipsey en 1960 (argumento que ya había sido presentado por Irvin Fisher en el año 1926) a partir de un trabajo de William Phillips (1958), para luego ser testeada empíricamente por Paul Samuelson y Robert Solow (1962). Dichos estudios hablaban de la existencia de un conflicto (trade-off) entre inflación y desempleo, por lo que si un hacedor de política quería bajar la tasa de desempleo debía pagar un costo en términos de mayor inflación, lo cual parecía refutar la hipótesis sobre la neutralidad del dinero.

Sin embargo, Milton Friedman (1968) y Edmund Phelps (1968) mostraron que este trade-off es válido solo en el corto plazo, pero que en el largo plazo, cuando los agentes incorporan en sus expectativas el accionar de los políticos, eltrade-off desaparece y deja inalterada la tasa de desempleo en su nivel natural, al tiempo que la inflación resulta ser más alta. Claramente, las lecciones de los monetaristas no se terminaron con esta paliza teórica-empírica, por lo que de la mano de Robert Lucas Jr. dieron a luz la hipótesis de las expectativas racionales (1972/3), lo cual sepultó definitivamente los delirios intervencionistas de los keynesianos (aunque no en todos lados por desgracia de quienes sufren a esta familia de “economistas”).

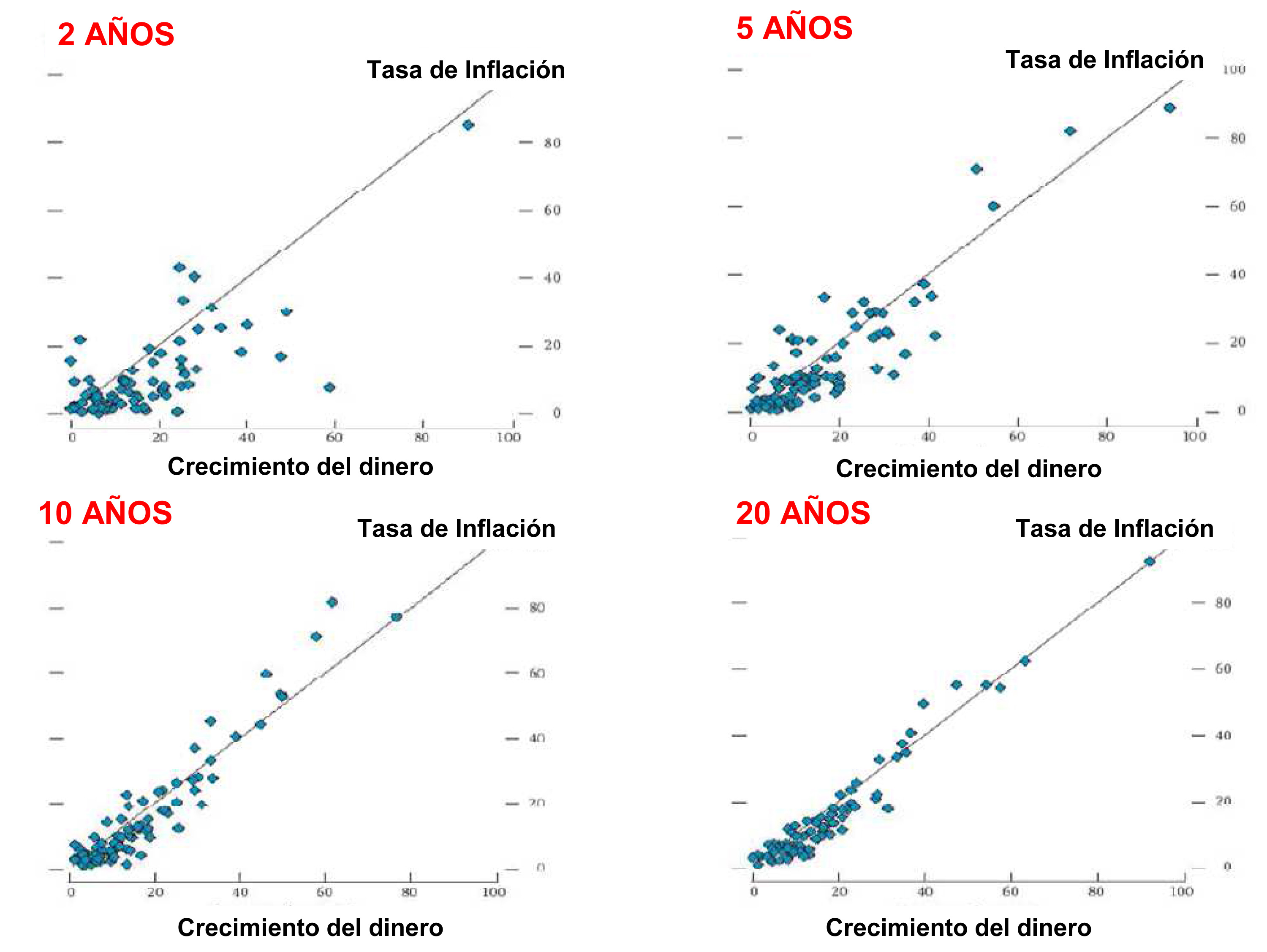

No obstante, para que la discusión no quede solo en el plano discursivo, en el gráfico siguiente se presenta la evidencia empírica internacional sobre la relación tasa de inflación y crecimiento de la cantidad de dinero. En este sentido, los datos de corte transversal permiten observar que durante los primeros dos años, los incrementos en la cantidad de dinero, si bien tienen un impacto positivo sobre la tasa de inflación, son bajos. Esto deja de manifiesto que en el corto plazo existe trade-off entre inflación y desempleo, por lo que una política monetaria activa ejerce efectos reales de corto plazo sobre actividad y empleo. Sin embargo, cuando uno estudia los resultados a cinco años, el efecto positivo en actividad y empleo se diluye de manera sustancial, mientras que para períodos mayores a diez años no queda efecto alguno, esto es, solo queda una mayor inflación, o lo que es lo mismo, en el largo plazo el dinero es neutral.

Teoría cuantitativa y evidencia empírica internacional

Fuente: Macroeconomía de José de Gregorio (con base en estadísticas mundiales relevadas por el FMI)

En cuanto al caso argentino, la evidencia empírica desde 1935 (momento en el que se fundó el Banco Central de la República Argentina) hasta 1945 (momento en que se nacionalizó) la cantidad de dinero aumentó a un ritmo anual del 13,6 %, la economía crecía al 3,7 % por año, mientras que los precios aumentaban a razón del 6 % y la moneda se devaluaba a una tasa del 2 % anual. Naturalmente, la situación muestra un rasgo típico de las economías exitosas que, asociado con el crecimiento, aumenta la monetización y se aprecia la moneda en términos reales.

Por otra parte, durante el período que va desde 1946 a 2010, la tasa de expansión de la cantidad de dinero se ubicó en el 133,2 %, mientras que la tasa de inflación trepó al 167,6 % y la tasa de devaluación fue del 155,7 %. En paralelo, el PIB se expandió a un ritmo del 3,4 %, que si bien parece similar al observado en el período precedente, lo cierto es quela tasa de crecimiento del mundo luego de la Segunda Guerra Mundial se duplicó, motivo por el cual pasamos de ser uno de los países más ricos del mundo para convertirnos en uno de frontera (menos que emergente).

Por lo tanto, habiendo revisando la contribución de Milton Friedman sobre la inflación y luego de repasar la evidencia empírica internacional y argentina, nos debería quedar claro que más allá de nuestra pasión tanguera de abrazarnos a los perdedores, es posible afirmar categóricamente que: “la inflación es siempre y en todas partes un fenómeno monetario”.